【会計実務講座】在外子会社の取扱い -在外子会社の換算実務各論(のれんの換算方法、非支配株主持ち分の取扱い、未実現利益の消去)-

2025年12月29日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

在外子会社の個別決算、連結決算について複数回に分けて解説をしてきましたが、今回は、実際に実務上あたると悩ましい「のれんの換算」、「非支配株主持分の取扱い」、「未実現利益の消去」の各論について解説します。

いずれもどのような取り扱いをすべきか分かっていれば難しいことはありませんので、是非最後までご覧ください。

1.のれん(負ののれん)の換算方法

国内企業を買収した場合と同様、在外子会社であっても企業買収対価が、取得した純資産の時価を超過する場合には「のれん」が発生します。反対に、買収対価が純資産時価を下回る場合、「負ののれん」が発生します。

のれんは一定期間に渡って償却を行い、負ののれんは原則として発生年度の利益として認識します。これらの基本的な会計処理自体は国内子会社と変わりません。

在外子会社の連結実務において最も特徴的であり、かつ実務担当者を悩ませるのが「適用する換算レートの選択」です。各勘定残高や会計処理の性質に応じて、歴史的レート(HR)、決算日レート(CR)、あるいは平均レート(AR)のいずれを適用すべきか。その判断基準を整理すると以下の通りとなります。

(1)のれんの換算方法

以前は支配権獲得時の為替相場で固定されていましたが、現在は換算替えが行われることとなりました。

| ① | のれんの期末残高 | … | 決算日為替相場(CR) |

| ② | のれん償却額 | … | 期中平均為替相場(AR) |

| ③ | 為替換算調整勘定 | … | 異なる適用レートを適用することで為替換算調整勘定が発生 |

(2)負ののれん

支配権獲得時の為替相場(HR)で換算を行い、発生した会計期間の利益として処理します。

発生した会計期間中に全額が利益となり、貸借対照表に残高が残らないことから為替換算調整勘定が発生しません。

上記、「のれん(正ののれん)」と「負ののれん」の換算方法をまとめると以下のようになります。

の換算方法-300x88.png)

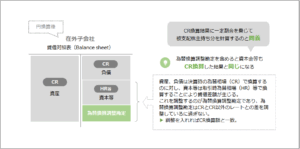

2.非支配株主持分割合相当額の取扱い

親会社が在外子会社の株式の100%を所有していない場合、在外子会社の純資産の内、親会社の持ち分以外を非支配株主持ち分に振り替える必要があります。この処理自体は国内子会社と変わるところはありませんが、非支配持ち分の計算を行う際際、為替換算調整勘定を含めるか否かによって、非支配株主持ち分の金額が変わってしまいます。

結論、為替換算調整勘定を含めた純資産を対象として、非支配株主持分割合を乗じた額を非支配株主持分に振り替えることとなります。

なお。以下の内容は少し専門的な話になりますので、実務上の処理方法のみ知りたいという場合は読み飛ばしてもらっても大丈夫です。

貸借対照表中、資産と負債はCR換算するのに対し、純資産の部はCR以外のレートを使用することがあります。

その結果、為替換算調整勘定が発生することとなり、為替換算調整勘定を計上することで貸借対照表の借方科目と貸方科目は全体でCR換算した結果と一致します。

在外子会社の純資産のうち、為替換算調整勘定を含めた額で按分計算をするということは、非支配株主の持分割合相当額を決算時為替相場(CR)によって換算しているといえます。

この関係を図解すると以下の通りです。

3.未実現利益の消去

「未実現利益」とは、連結グループ内の会社間取引により生じた利益や損失のうち、連結グループ外部との取引を通じて利益が実現していない部分をいいます(連結グループ内に利益が乗ったまま残っている状態)。通常は棚卸資産や固定資産などの貸借対照表科目として計上されます。たとえば、親会社から子会社に棚卸資産を販売し、子会社が当該商品をまだ外部に販売していない場合、その内部利益部分は「未実現利益」として連結上、消去しなければなりません。

この点、在外子会社であっても通常の国内子会社と変わるところはありませんが、いずれの換算レートを使用するかに注意が必要です。

(1)消去すべき未実現損益の換算方法

在外子会社との取引により発生した未実現損益の金額は、売却元の通貨で記録され、取引発生時点の為替相場(HR)で円換算して連結上の調整仕訳を行います。ただし、グループ会社間の取引に限定されるとはいえ、各個別の取引の為替相場を記録するのは煩雑であるため、継続的に適用することを条件として、合理的な代替相場(月次平均相場など)を用いることも認められています。

(2)消去以降の為替変動の影響

未実現損益の円換算額は、取引時点の為替相場で確定し、その後の為替変動の影響は受けません。

たとえ決算日時点で為替レートが変動していたとしても、取引時の為替相場(HR)円貨ベースで換算された未実現損益の金額が変わることはなく、仮に翌期に同じ資産が残っていたとしても同じ為替相場を採用します。

本講座の概要をまとめた資料はこちらになります。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。