【会計実務講座】有形無形固定資産_第四回_建設仮勘定とは?基本的な会計処理と償却資産税、消費税の取扱い

2026年2月18日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

固定資産の会計処理において、実務上判断に迷いやすい論点の一つに未完成の状態にある固定資産の取り扱いがあります。例えば、建物の新築や増改築の途中段階、自社利用ソフトウェアの開発過程など、固定資産が完成し事業の用に供されるまでの期間に支出が発生の会計処理がこれにあたります。

これらの支出は、完成後に有形または無形固定資産として計上される一方、完成前の段階では「建設仮勘定(ソフトウェア仮勘定)」として処理されます。

本シリーズでは有形・無形固定資産のライフサイクルに着目した解説を行います。今回は有形・無形固定資産の完成前の状態である「建設仮勘定(ソフトウェア仮勘定)」に関する会計処理を解説します。

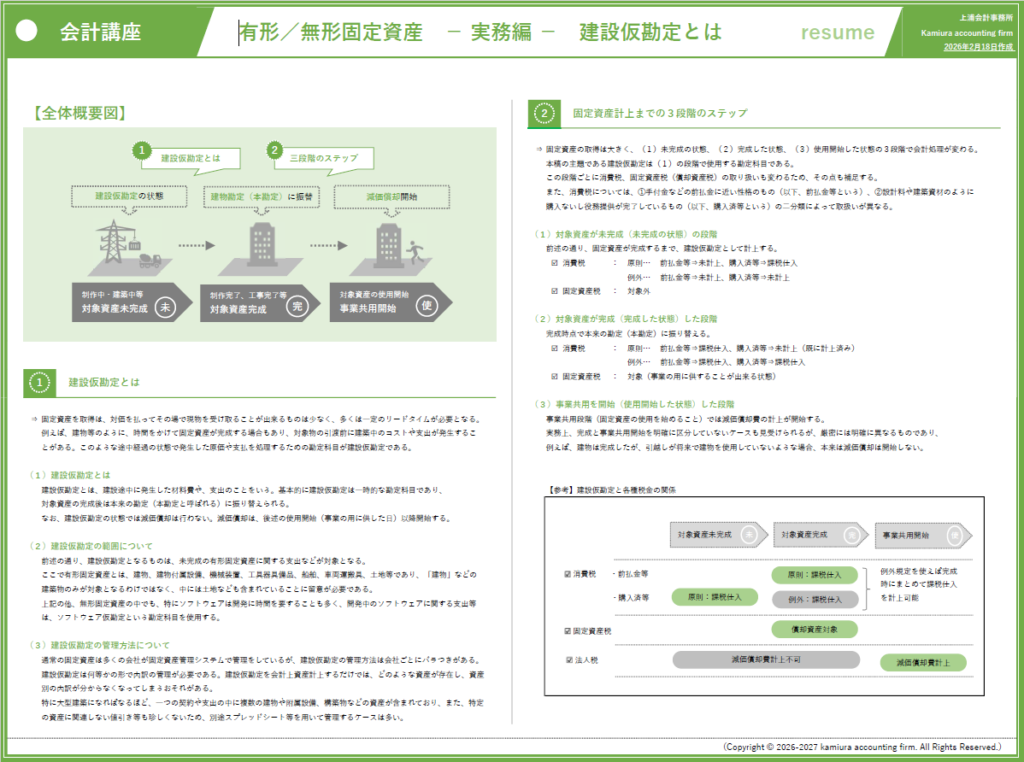

1.建設仮勘定の意味と範囲

固定資産を取得する場合、対価を払えばその場で現物を受け取れるものばかりではありません。大型の建物など時間をかけて固定資産を製作(建築)する場合もあります。

このような場合、対象物の引き渡し前に建築中のコストが発生したり、資産完成前の段階で資産取得のための支出が求められたりすることがあります。

建設仮勘定とは、このような状態の支出やコストを指し、基本的に未完成の状態の資産であるといえます。

(1)建設仮勘定とは

資産が完成させるには、通常、材料や人件費、その他経費を必要とします。

資産完成までに一定期間を要する場合、その間もコストや支出が先行して生じます。

これらの諸経費や支出の受け皿となるのが建設仮勘定です。

前述の通り、基本的に建設仮勘定は資産完成までの一時的な勘定科目であり、対象資産の完成後は本来の勘定(本勘定と呼ばれる)に振り替えられます。

なお、建設仮勘定の状態では減価償却は行いません。後述しますが、減価償却は使用開始(事業の用に供した日)以降に開始します。

なお、償却が発生しないのであれば、いつまでも建設仮勘定にあげておけば良いかと言えばそうではありません。

資産が完成すれば本勘定に振替は必須であり、完成までに予定よりも期間を要している場合には減損会計の対象になることもあります。

(2)建設仮勘定の範囲について

建設仮勘定となるものは、未完成の有形固定資産に関する支出などです。

勘定科目単位では、建物、建物付属設備、機械装置、工具器具備品、船舶、車両運搬具、土地等が対象とされます。その名称から、建物が対象かと思われるかもしれませんが、機械装置など、原則として全ての有形固定資産が対象となります。

この対象範囲は広く、土地も含まれていることに注意が必要です。

有形固定資産については前述の通りですが、無形固定資産の中にも完成までに時間の掛かる資産はあります。

特に、ソフトウェアは開発に時間を要することも多く、開発中のソフトウェアに関する支出は、「ソフトウェア仮勘定」という別の勘定科目を使用します。

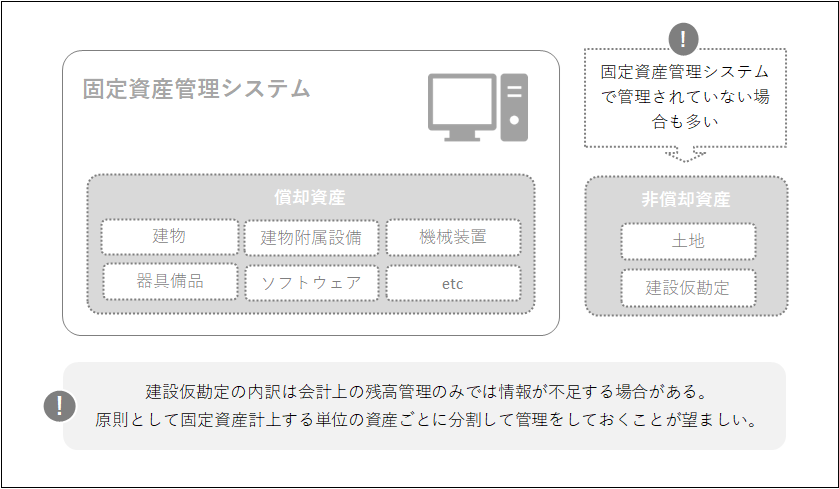

(3)建設仮勘定の管理方法について

実務によった解説となりますが、建設仮勘定は会計上仕訳伝票を計上しておけば十分といえるでしょうか。

筆者の経験則によるところもありますが、伝票起票だけでは実は建設仮勘定の情報管理が不足しているケースが多いです。

会計システムのみで建設仮勘定を管理をする場合、補助元帳などで内訳を作成していない場合、合計残高しか分からなくなってしまうケースがあります。そのような場合、実際に対象資産が完成した際、伝票情報だけでは固定資産をどのように登録すれば良いか分からなくなってしまいます。

特に大型物件には注意が必要です。大型建築の場合、一つの契約の中で建物、建物附属設備、構築物といった複数の資産が含まれているケースが多く、別途管理用の台帳を用意をしておかなければ固定資産台帳管理が難しくなる傾向にあります。

例えば、本社建物を建てる場合で、建物の本体工事、電気設備工事、給排水設備工事などが全て一本の契約で行われる場合を想像してみてください。

大型の工事になればなるほど、値引きや共通費が発生することも珍しくありません。これらを全て会計データだけで管理することは難しく、実務上はスプレッドシート等を用いて管理用の台帳を作成するのが一般的です。

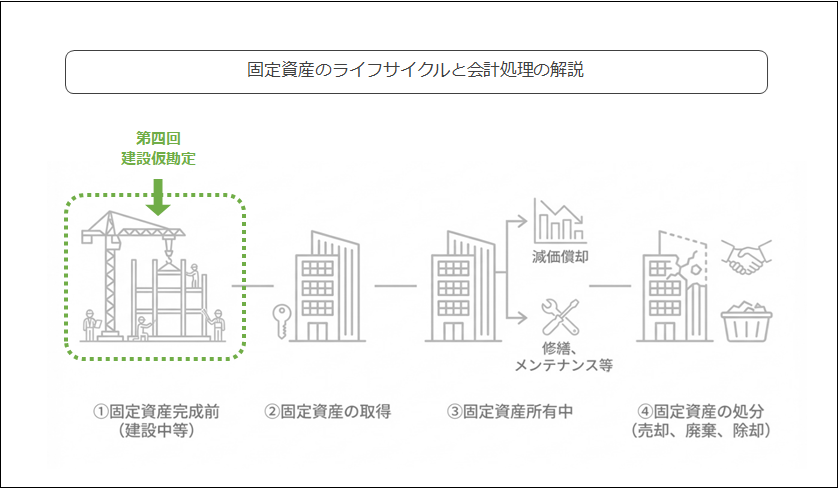

2.固定資産計上までの3段階のステップ

固定資産を取得する際の会計処理は大きく、(1)未完成の状態、(2)完成した状態、(3)使用開始の状態の3段階で処理が変わります。

本稿のテーマである建設仮勘定は(1)の段階で使用する勘定科目です。

この段階ごとに消費税や固定資産税(償却資産税)などの各種税金の取り扱いも変わるため、その点についても注意が必要です。

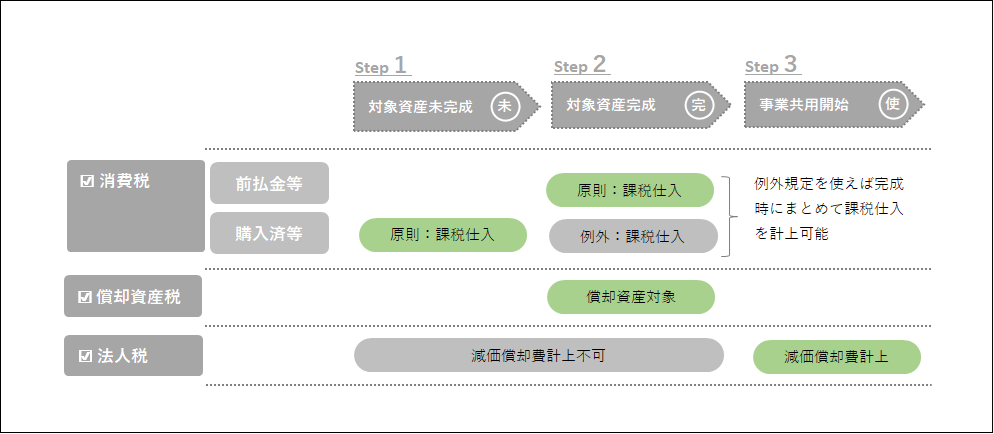

中でも消費税については、①手付金などの前払金に近い性格のもの(以下、前払金等という)、②設計料や建築資材のように購入ないし役務提供が完了しているもの(以下、購入済等という)の性格によって取扱いが異なります。

(1)対象資産が未完成(未完成の状態)の段階

対象資産が未完成の状態で発生したコストや支出は、対象となる固定資産が完成するまで、建設仮勘定として計上します。

| ✓ | 消費税 | :原則… 前払金等⇒未計上、購入済等⇒課税仕入 |

| :例外… 前払金等⇒未計上、購入済等⇒未計上 | ||

| ✓ | 固定資産税 | :対象外 |

(2)対象資産が完成(完成した状態)した段階

対象資産の完成時点で本来の勘定(本勘定)に振り替えます。

| ✓ | 消費税 | :原則… 前払金等⇒課税仕入、購入済等⇒未計上(既に計上済み) |

| :例外… 前払金等⇒課税仕入、購入済等⇒課税仕入 | ||

| ✓ | 固定資産税 | :対象(事業の用に供することが出来る状態で対象となる) |

(3)事業共用を開始(使用開始した状態)した段階

事業共用段階(固定資産の使用を始めること)で減価償却費が始まります。

実務上、完成と事業共用開始を明確に区別していないケースも見受けられますが、この二つは厳密には異なります。

例えば、建物の引き渡しは完了したが、引っ越しが未だで従業員が建物を使用していないような場合、本勘定へ振り替えは行いますが減価償却は開始しません。

減価償却は対象資産を使うことで発生するものと考えると良いかもしれません。

以下に建設仮勘定と各種税金の取扱いをまとめます。

【参考】建設仮勘定と各種税金の関係

消費税の例外処理を採用することによって、実務上の管理を簡便にすることができます。

原則処理によれば、同じ建設仮勘定の中身を性質によって分離しなければならず、実務上は例外処理を行うことが多いと思われます。

また、通常、自社で固定資産を製作する等限られたケース以外、建築や製造を外部に委託、発注することが多いと思います。

その場合、発注先業者に対する支払は基本的には前払の性格を持っており、またそうでなかったとしても、いずれの性格に該当するか区分することは現実的に難しということも例外処理が中心となっている背景にあるものと思われます。

建設仮勘定の内容を性質ごとに区分管理していない場合、固定資産完成時にまとめて課税仕入とする例外処理を採用することとなります。

反対に、区分管理を行っていないのに建設仮勘定に関する支出を全て支出時に課税仕入としている場合、本来課税仕入処理できないものが含まれている可能性があるため注意が必要です。

本講座の概要をまとめた資料はこちらになります。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

本稿と関連するテーマのコラムは以下の通りです。是非、以下の記事もご覧ください。

- 【会計実務講座】有形無形固定資産_第一回_有形・無形固定資産の意味と減価償却の概要

- 【会計実務講座】有形無形固定資産_第二回_有形・無形固定資産の取得と処分(売却、除却、廃棄)

- 【会計実務講座】有形無形固定資産_第三回_有形(無形)固定資産の資本的支出と収益的支出

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時の報酬は頂いておりませんので、お気軽にお問い合わせください。