【会計実務講座】建設業特有の引当金 -完成工事補償引当金の意味と計算方法、補償実績率による方法と個別引当-

2025年6月9日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.完成工事補償引当金とは

建設業においては、瑕疵担保責任や契約上の保証により工事完工後に補償費用が発生する場合があります。

この補償費用に備えて計上するのが完成工事補償引当金であり、建設業においては幅広く計上されている引当金です。参考とするならば製造業における製品保証引当金に近い考え方でしょう。

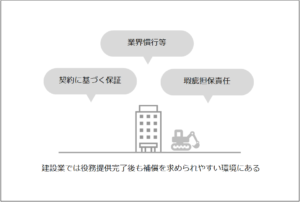

(1)完成工事補償引当金の対象となる保証とは

主に契約上工事に対する保証を行っている場合や、瑕疵担保責任を負っているような場合には完成工事補償引当金の対象となる補償費用が発生する可能性は高いでしょう。ただし、このような保証条項が明記されていなければ引当金が不要となるわけではありません。契約や法律上の義務に関わらず継続的に補償を行っているような過去実績がある場合には、完成工事補償引当金の計上が必要となる場合もあります。

これらは個社別の事情を斟酌したうえ判断を行う必要があり、会計監査人設置会社の場合には、会計監査人と協議のうえで決定することになるものと思われます。

(2)完成工事補償引当金の会計処理

完成工事補償引当金を計上する場合、完成工事補償引当金繰入などの科目で費用計上を行うと共に、完成工事補償引当金の負債勘定を計上します。

なお、原則として税務上は否認されるため、主に企業会計適用企業にて計上されることが多いです。

完成工事補償引当金は短期的に補償費用の発生が見込まれる場合には流動負債に計上します。個別特定案件に対する引当のようにその発生見込みが長期間に及ぶ(貸借対照表日から一年間を超える)場合には、固定負債に計上する必要があります。

2.完成工事補償引当金が求められる場合

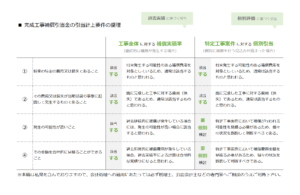

完成工事補償引当金に限らず引当金には4つの計上要件が存在し、完成工事補償引当金についてもこれらの要件に照らして引当の要否を判断することになります。具体的な引当金の計上要件と、完成工事補償引当金における要件の充足については以下の通りです。

① 将来の特定の費用又は損失であること

将来発生する可能性のある補償費用を対象としているため、通常は該当するものと思われます。

② その費用又は損失が当期以前の事象に起因して発生するものであること

既に完成した工事に対する費用(損失)であるため、通常は該当するものと思われます。

③ 発生の可能性が高いこと

継続的に補償が発生している場合、通常は発生の可能性が高い場合に該当すると思われます。

特定の個別案件で補償の可能性が高まっている場合等、特定工事に対する引当は個々の状況を斟酌して判断すべきです。

④ その金額を合理的に見積ることができること

過去恒常的に補償費用が発生している場合には、実積率による方法が合理的な見積りに該当するものと思われます。

特定の個別案件に対する金額の見積りについては、個々の状況を斟酌して判断すべきでしょう。

そもそもこの合理的な見積理方法について、画一的な計算方法は明示されておらず、決算時点で入手可能な情報に基づき最善の見積りが求められているため、事案ごとに最適な見積方法は異なるのです。

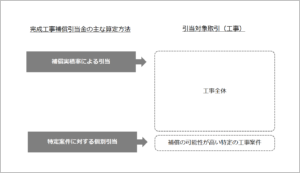

3.完成工事補償引当金の算定方法

完成工事補償引当金の算定方法は画一的な計算方法が存在しないものの、実務上は大きく(1)工事全体に対する補償実積率による方法と、(2)特定の工事案件に対する個別引当による方法の2パターンに分かれます。

これらは貸倒引当金の計算方法と共通する点があるため、前者は一般債権に対する貸倒実積率法、後者は個別債権に対する財務内容評価法に置き換えて考えると理解しやすいかもしれません。

(1)工事全体に対する補償実積率

一定期間における過去の補償実績率を算定し、引当金を見積る方法です。この方法は特定の工事に対する個別の引当ではなく、工事全般に対する引当額を算定しています。補償実積率は補償費用と保証対象となる完成工事高との対応関係で算定するのが一般的です(補償費用÷完成工事高=補償実積率)。

貸倒引当金でいうところの一般債権に対する貸倒引当金に近い計算方法です。

(2)特定案件に対する個別引当

個別の工事案件に対する引当金を計算します。

補償費用は過去の工事実績を参考に見積る方法や、補償の実行方法が過去に提供した工事方法や設計と異なるなど、前提が異なる場合には、実行予算等が有用な場合もあります。また自社で見積りすることが困難な場合、外部から見積りを入手する場合もあるでしょう。

要するに個別引当の場合には見積方法も個別の事情を斟酌する必要があり、個々に最適な方法を検討するのが良いということです。そして、最終的な引当の要否や金額は、会計監査人との合意が必要です(会計監査人設置会社の場合)。

本講座の概要をまとめた資料はこちらになります。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。