投資その他の資産-総論-基本的な考え方 投資その他の資産に対する評価方法

2024年12月2日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1. 投資その他の資産とは

投資その他の資産とは、固定資産の内、「有形固定資産」及び「無形固定資産」以外の資産をいいます。固定資産とは、会社が長期間保有する、現金化等に1年以上かかる資産のことをいい、その中でも設備投資(ソフトウェアや特許権などの無形資産含む)に関わらない資産が投資その他の資産に区分されることとなります。

投資その他の資産は、大きく分類して、長期的な投資(株式等)、債権、その他の資産に分類されます。その他の資産には、現金化、費用化に長期間(目安は一年間)を要し、「有形固定資産」や「無形固定資産」に含まれないものを含めることになりますので、結果的に幅広い資産が含まれることとなります。

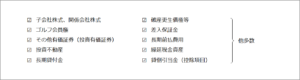

(1)投資その他の資産の代表的な勘定科目

投資その他の資産には、雑多な科目を含むことを前提としているため、勘定科目の例を挙げればキリがありませんが、多くの企業では以下のような勘定科目を計上しています。

2. 投資その他の資産の評価

投資その他の資産は現金化等までに一年間を超える長期の資産であり、帳簿価額を据え置く場合や機械的な償却を行うのみでは、実質的な価値と帳簿価額の間に乖離(差)が生じてしまう可能性があります。そのため、投資その他の資産に対しては定期的な評価を行い、貸借対照表価額を実態に合わせる必要があるのです。

基本的に、この評価を全く行わなくてもよい投資その他の資産は存在しません。

評価の方法は対象資産により異なりますが、本稿では、大きく3つのパターンに分類し解説を行います。

(1)市場価格による評価(毎決算時に時価評価を行うケース)

観測可能な取引市場があり、毎決算時に毎回帳簿価額を市場価格とする方法です。

要するに上場株式のように誰でも時価を確認できるケースでは、その時価を用いるということです。

この場合、常に決算時には帳簿価額が時価に置き換わっていることから、帳簿価額と時価の間に差が生じません。

しかし時価評価額と帳簿価格の間の差額については、会計処理が分かれます。売買目的有価証券などのように、時価と簿価との差額が常に損益として処理される場合もあれば、その他有価証券などのように評価差額を損益計算書には含めないケースがあります。ただし、その他有価証券等も時価の著しい下落があった場合には減損が行われ、損失が損益計算書に計上されることがあります。

例:投資有価証券に含まれる上場株式、上場投資信託など

(2)各種引当金による評価(毎決算時に要件を満たす場合に評価を行うケース)

一定の要件を満たす場合に引当金を計上し評価を行う方法で、代表的なものは債権に対する貸倒引当金です。

この場合、対象資産の帳簿価額を控除するマイナス勘定(引当金)を計上し、控除後の純額で評価額を引き下げます。比較的見積要素が大きい場合に適用される方法といえるでしょう。

引当金による方法は、(1)の場合とは異なり、常に帳簿価額を時価と一致させることまでは求めていません。

一定の評価基準を設け、その基準を満たした場合に引当金を計上し簿価を切り下げることが多いのが特徴といえるでしょう。ただし、引当金には一般債権に対する貸倒実績率のように、個別の資産状況を加味せずに一律で計算するような性格のものも存在します。

引当金を設定する場合、原則として時価が取得価額(帳簿価額)を上回ったとしても評価増は行わず、評価を切り下げるのみです。但し、一度設定した引当金は見直しが行われ、引当金設定額が金額が減少することで、帳簿価額が回復することはあります。

例:長期貸付金などに対する貸倒引当金など

(3)減損による評価(毎決算時に要件を満たす場合に評価を行うケース)

一定の要件を満たす場合に減損損失を計上し帳簿価額を直接減額することで評価を行う方法です。

(2)の場合と同様、一定の評価基準に従い、その基準を満たした場合には減損を行い評価を切り下げます。

減損の場合、一定の基準を満たした資産に対して半強制的に適用される性質があり、引当金に比べると見積要素が小さい傾向にあります。

取得価額を超える評価を行わないのは引当金と同様ですが、引当金の場合、引当額が減少すれば帳簿価額が回復するのに対し、減損の場合は原則として帳簿価額の戻しを行いません。

例:財政状態が悪化した子会社株式、関係会社株式など

本講座の概要をまとめた資料はこちらになります。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時の報酬は頂いておりませんので、お気軽にお問い合わせください。