【会計実務講座】投資その他の資産-長期貸付金 債権に対する会計処理、評価

2024年12月19日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1. 長期貸付金とは

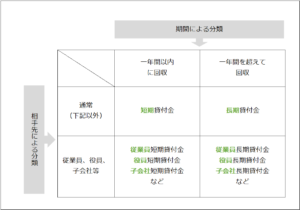

企業が他社(他者)に金銭を貸し付けた場合、当然この金銭を返してもらう権利が発生します。これを貸付金といい、貸借対照表日から一年間を超えて回収される予定の貸付金は「長期貸付金」とされ、投資その他の資産に区分されます。このように将来お金が入ってくる見込みの資産を広くは債権といい、債務者の状況に応じた評価が求められます。

なお、一年以内に回収期限が到来するものは「短期貸付金」とされ、流動資産の区分に分類しますが、本稿での解説は省略します。

また、貸付金はその貸付先によって、「関係会社貸付金」や「従業員貸付金」といった勘定科目で管理されることもあります。これは、貸付先が従業員、役員、子会社等である場合には、表示上の勘定科目にて表現するか、勘定科目を区分しない場合には注記が求められることが背景にあります。

そのため、貸付金の勘定科目は返済までの「期間」の区分と、「誰に」貸付を行っているかという二つの側面から勘定科目が分類される傾向にあります。

2. 長期貸付金の評価(債権の評価)

債権は長期、短期に関わらず評価が必要とされ、貸倒引当金を計上すること評価で行います。

本稿では長期貸付金を特に意識して解説していますが、評価全体で計算方法は変わりません。

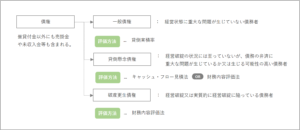

まずは計算にあたり、債務者の経営状態によって債権を3段階に区分します。これを債権区分といい、貸倒引当金の計算において、この債権区分は非常に重要です。

各区分に分類される債権の概要と、貸倒引当金の計算方法は以下の通りです。

なお、財政状態が悪くなるにつれて(1) ⇒ (2) ⇒ (3)の順に債務者区分は落ちていきます。

(1)一般債権

一般債権とは、「経営状態に重大な問題が生じていない債務者」に対する債権をいいます。

通常、他の方法に比べると、最も引当率が低くなる(少額となる)債務者区分です。

一般債権については「貸倒実績率法」を用いて貸倒引当金を計算します。「貸倒実績率法」は、債権全体に対して過去の貸倒実績率等を乗じて貸倒引当金を計算する方法です。この方法は他の方法と異なり、個別に評価し引当金の見積を行うわけではなく、一般債権全体に対して一括で引当金を計上します。

(2)貸倒懸念債権

貸倒懸念債権とは、「経営破綻の状況には至っていないが、債務の弁済に重大な問題が生じているか又は生じる可能性の高い債務者」に対する債権をいいます。

通常、破産更生債権等に比べると引当率は低いものの、一般債権に比べると引当率は高くなります。

三分類の中では中間に位置しますが、引当率は「(1)一般債権」に比べ大きく増加する傾向にあり、「(1)一般債権」と「(2)貸倒懸念債権」の間には大きな違いがあります。

この分類に属する債権に対しては、「キャッシュ・フロー見積法」又は「財務内容評価法」のいずれかによって貸倒引当金を計算します。二つの方法が認められているのは、貸倒懸念債権のみです。

「キャッシュ・フロー見積法」は、将来の元本回収額及び利息を現在価値に割り引くことで現在の債権価値を計算し、期末残高との差額を引当金として計上する方法です。「財務内容評価法」は債権額から担保の処分見込額及び保証による回収見込額を差し引き、支払能力を加味したうえで引当額を見積もる方法をいいます。

二つの方法が認められているものの、事業計画に裏付けられた返済計画が無い場合には、「キャッシュ・フロー見積法」の適用は困難ですし、債務者の貸借対照表など支払能力を判断する情報が得られない場合には、「財務内容評価法」の適用が難しいなど、これらは債務者からの情報に依存する部分があります。

そのため、年齢調べなどの方法で債権発生からの経過期間で簡易的に債権区分を決める簡便的な方法も認められています。。

(3)破産更生債権等

破産更生債権等とは、「経営破綻又は実質的に経営破綻に陥っている債務者」に対する債権をいいます。

他の方法に比べ、通常、最も引当率が高くなる債権者分類であり、最も回収可能性の低い債務者区分です。

破産更生債権等は、「財務内容評価法」のみが認められています。算定方法は(2)で出た方法と同様ですが、原則として、債権額から担保の処分見込額及び保証による回収見込額を差し引いた額の全額に引当が求められます。

なお、上記は企業会計の解説であり、税務会計上の取り扱いは異なりますのでご注意下さい。

本講座の概要をまとめた資料はこちらになります。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時の報酬は頂いておりませんので、お気軽にお問い合わせください。