【会計実務講座】投資その他の資産 - その他有価証券 その他の保有目的とは、その他有価証券の評価方法

2025年1月10日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.その他有価証券とは

その他有価証券とは、企業の保有する株式や債券などの有価証券の内、売買目的、満期保有目的、子会社、関係会社株式のいずれにも該当しない有価証券をいいます。例えば、業務提携のために保有している有価証券などがこれにあたります。

これらの有価証券は場合によっては売却することを想定している有価証券も多いとでしょう。しかし直ちに売却するのではなく、長期保有している場合にもその他有価証券となるのです。

保有目的は取得時に判定することとなりますが、そして取得以降も保有目的の判定は継続的に行われます。

ただ、保有目的により会計処理方法が異なることから、保有目的変更が無制限に行われると利益操作が可能となってしまいます。

そのため、保有目的の変更は特定の場合に限定されており、また、客観的に根拠を示すために意思決定の過程や結果は議事録等に残しておくのが良いでしょう。

なお、金融商品に関する実務指針では、有価証券の保有目的を変更できる場合を以下4つの場合に限定しています。

① 資金運用方針の変更又は特定の状況の発生に伴って、保有目的区分を変更する場合

② 本報告(実務指針)により、保有目的区分の変更があったとみなされる場合

③ 株式の追加取得又は売却により持分比率等が変動したことに伴い、子会社株式又は関連会社株式区分から他の保有目的区分に又はその逆の保有目的区分に変更する場合

④ 法令又は基準等の改正又は適用により、保有目的区分を変更する場合

この中で、(2)~(4)は半強制的に保有目的変更が必要なケースであるため、(1)について補足を行います。

運用方針の変更、状況の変化とは、文章のみを見ると比較的自由に保有目的が変更できるように感じるかもしれませんが、これも企業の主観のみで目的変更を認めているものではなく、企業が初めてトレーディング取引を開始した場合に、既に所有していた有価証券の一部を売買目的有価証券に振り替える場合など、非常に限定的な場合を想定しています。

2.その他有価証券の評価

その他有価証券として所有する有価証券については、時価をもって評価するものとされています。

売買目的有価証券の場合、時価と帳簿価額との差額は損益計算書に計上しますが、その他有価証券の場合には純資産に「その他有価証券評価差額金」として計上します。

この理由は、長期保有を前提としているその他有価証券は原則では、短期的な売買を⾏うことには制約があることが多いため、すぐさま損益とすることが適当でないためです。

しかし、著しい価値の下落があり回復可能性が無い場合には、評価差額を費用(損失)として認識する必要があります。

(1)通常の時価評価

通常、その他有価証券の時価評価差額は損益として取り扱わず、純資産の部に計上します。

なお、その他有価証券の評価差額については税効果会計の対象となります。

(例①)評価益が発生する場合の仕訳例(簿価に対して時価が上回る場合)

-300x32.png)

(例②)評価損が発生する場合の仕訳例(簿価に対して時価が下回る場合)

-300x32.png)

(2)減損(価値の著しい下落がある場合)

その他有価証券の評価差額金は損益を通さず純資産に計上することは前述の通りですが、時価が下落している場合で、その下落幅が大きく且つ回復可能性がない場合には評価差額を費用(損失)計上する必要があります。これを有価証券の減損といいます。

①時価のある有価証券(株式・債券)

時価が著しく下落した場合には、回復する見込みがあると認められる場合を除き、時価まで減損を行います。

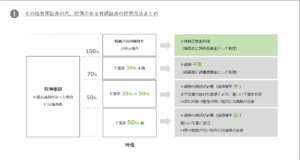

この時価が著しく下落する場合は、その下落率により二段階に区分されており、以下のように処理を行います。

| - | 下落率が30%以上50%未満 | … | 企業の設けた基準で著しい下落を判定。回収可能性がある場合を除き要減損。 |

| - | 下落率が50%以上 | … | 著しい下落に該当。回収可能性がある場合を除き要減損。 |

②時価のない有価証券(株式)

株式発行会社の実質価額と帳簿価額を比較し、価値の著しい下落がある場合には減損を行います。

株式の実質価額は株式発行会社の純資産価額のうちの当社持ち分相当額により評価します。

③時価のない有価証券(債券)

償却原価法を適用し、債権の貸倒見積高の算定方法に準じて償還不能見積高を算定し、減損を行います。

(例③)減損を行う場合の仕訳例(簿価に対して時価が下回る場合)

-300x32.png)

※繰延税金資産を計上可能か否かは企業ごとの回収可能性により変化します。

上記の評価方法の概要をまとめると以下のようになります。

本講座の概要をまとめた資料はこちらになります。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時の報酬は頂いておりませんので、お気軽にお問い合わせください。