【会計実務講座】投資その他の資産 - 債務保証損失引当金 債務保証先の業績悪化、債務超過に対する会計処理と注記

2024年12月16日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1. 債務保証損失引当金とは

取引先企業の財政状態が悪化した場合、まず初めに考えられるのは貸倒引当金の設定ですが、債務保証を行っている場合にはこれとは他に引当金が必要となる可能性があります。

(1)債務保証損失の計上が求められる場合

債務保証先企業の財政状態等が悪化しており、①債務不履行となる可能性が高い、②保証人が保証債務を履行する見込みであり履行に伴う求償権も回収不能となる可能性が高い、③発生する損失額を合理的に見積もることが出来る場合には、債務保証損失引当金の計上が求められます。

要するに、債務保証による損失を最終的に企業が被る可能性が高い場合には引当金が必要ということです。

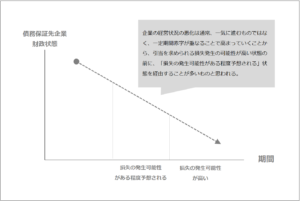

具体的には、以下のような順序で企業に損失が生じることとなります。

要件中にある「求償権の回収不能まで至る可能性の高い債務者」とは具体的に、法的、形式的に経営破綻に陥っている先や、深刻な経営難に陥っており、回復の可能性が見込めないような先をいいます。

回復の可能性が見込めない場合とは、再建のために経営改善計画等を作成したが、その進捗計画通りに進まず、今後経営破綻に陥る可能性が高い場合が該当します。

これらは貸倒引当金の債権区分に当てはめると、「破産更生債権等」に該当する先が中心で、一部の「貸倒懸念債権」が検討対象に含まれるものと思われます。

なお、債務超過の状態がこの債務保証損失引当金の要件に当てはまるかという点について、債務超過の事実は十分に斟酌しなければならないものの、債務保証損失引当金の計上要否は総合的に判断されることから、債務超過となれば必ず引当が必要というわけではありません。

2. 引当を行わず注記対応を行う場合

債務保証を行っている場合、注記にも注意が必要です。

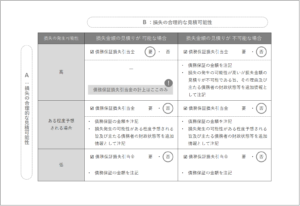

債務保証損失引当金の計上要件には3つあると解説しましたが、この要件をさらに①、②をまとめて「A:損失の発生可能性が高い」、③を「B:損失の合理的な見積りが可能」という二つの側面から考えてみましょう。

このA、Bのいずれかを満たさない場合には、引当金の計上は不要ですが、注記を求められる可能性があるのです。

(1)損失発生の可能性は高くはないが、ある程度予想される場合(Aを満たさない場合)

損失発生の可能性が高い場合には、債務保証損失引当金の計上が求められることは前述の通りです。

しかし、発生可能性は明確なパーセントまで示せるようなものではありませんし、引当が可能性なレベルで高くなかったとしても、ある程度予想が出来る場合も考えられます。

このような場合に、注記による注意喚起が求められているのです。

具体的には、以下2点の注記が必要とされています。

①債務保証の金額

②損失の発生の可能性が高いが損失金額の見積りが不可能である旨、その理由及び主たる債務者の財政状態等

なお、損失の発生可能性が低い場合、①債務保証の金額の注記は必要です(②は不要)。

通常、財政状態の悪化は突然におこるものではなく、一定の期間に赤字を累積することによって債務不履行の可能性が高まっていきます。

そのような場合、損失発生の可能性が「高い」状態になる前に、この「ある程度損失の発生が予想される」状態になっていることが考えられます。

(2)損失の合理的な見積りができない場合(Bを満たさない場合)

もう一方の要件、「損失額を合理的に見積もることができない」に該当する場合であっても引当金は計上しません。

しかし、同じく注記よる注意喚起を求められることとなります。

なお、注記には、①損失の発生の可能性が高いが損失金額の見積りが不可能である旨、②その理由及び主たる債務者の財政状態等の記載が求められています。

会計監査人設置会社の場合、これらの「A:損失の発生可能性が高い」及び、「B:損失の合理的な見積りが可能」かの判断は、企業側の主観のみで決定することは難しく、会計監査人との協議により方針を固めることになるものと思われます。

本講座の概要をまとめた資料はこちらになります。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時の報酬は頂いておりませんので、お気軽にお問い合わせください。