【会計実務講座】投資その他の資産 - 子会社株式、関係会社株式とは 関係会社、子会社の範囲を判定フローチャートで解説

2025年2月7日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

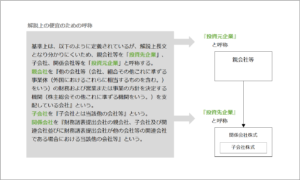

子会社や関係会社の解説にあたり、株式を所有する企業(親会社)と所有される側の企業(子会社等)との関係が重要ですが、その会計上の定義は複雑で解説上正確な定義で呼称をするとかえって混乱を招いてしまうため、本稿では、株式を保有している企業を「投資元企業」、株式の発行会社を「投資先企業」と表現しています。

1. 子会社株式、関係会社株式とは

関係会社株式とは、投資先企業が関係会社に該当する場合の資産勘定をいいます。同じく子会社株式は投資先企業が子会社に該当する場合の資産勘定です。

子会社よりも関係会社の方がより広い概念であり、関係会社は子会社を包含しています。

それぞれの基準上の定義は以下の通りです。

(1)関係会社株式

関係会社株式の具体的な範囲を理解するためには、「関係会社」の範囲を理解する必要があります。

まず基準上の関係会社の範囲を確認しましょう。

基準上の定義は以下の通りですが、定義のみで理解できる必要はありません。似たような言葉が繰り返し出てきますし、理解し辛いと思います。

次項にてより詳細な範囲を解説します。

| ・ | 親会社 |

| ・ | 子会社 |

| ・ | 関連会社 |

| ・ | 財務諸表提出会社が他の会社等の関連会社である場合における当該他の会社等(その他の関係会社) |

(2)子会社株式

「子会社」とは、投資元企業に意思決定機関を支配されている企業をいいます。

支配されている側を「子会社」といい、支配している側を「親会社」といいます。両社は裏表の関係にあります。

意思決定機関を支配されているか否かは主に株式(議決権)の所有割合で判定します(他にも判定基準がありますが、詳細は後段で解説します)。

前述の通り、子会社株式は関係会社株式に含まれるものであるため、実務上の勘定科目は「関係会社株式」として処理するケースや、「子会社株式」として処理するケースがあります。

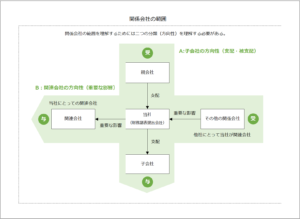

2. 関係会社の具体的な範囲

少々分かりにくい関係会社の判定ですが、二つの方向性を意識すると理解しやすくなります。

この二つの方向性とは、(1)意思決定期間の支配(親会社、子会社)と、(2)重要な影響(関連会社及びその他の関係会社)です。

この関係を図式化すると以下のようになります。

財務諸表提出会社の視点で解説を行うため、財務諸表提出会社を「当社」と表現します。

(1)意思決定機関の支配(子会社)

| ① | 子会社 | : | 当社が意思決定機関を支配している会社 |

| ② | 親会社 | : | 当社の意思決定機関を支配している会社 |

この意思決定機関を支配しているか否かは、主に議決権比率で判断することになりますが、他にも様々な判定要素が存在します。これらの判定をまとめて行うのは難しいため、判定基準を「所有する議決権割合」と「議決権以外の一定の事象」に区分して検討するのが良いでしょう。

判定のフローチャートを図式化すると以下のようになります。

-300x223.png)

(2)重要な影響を与える(その他の関連会社)

| ① | 関連会社 | : | 当社が重要な影響を与えることが出来る会社 |

| ② | その他の関係会社 | : | 当社に重要な影響を与えることが出来る会社 |

この重要な影響を与えることが出来るか否かについても、複数の判定要素が存在します。

上述の子会社の判定と同じく、判定基準を「所有する議決権割合」と「議決権以外の一定の事象」に区分して検討してみましょう。

判定のフローチャートを図式化すると以下のようになります。

-300x218.png)

これらの判定は上場企業のように連結財務予表を作成する企業にとっては、連結範囲にも影響するため非常に重要です。

ただし、ここで子会社と判定されたからといって必ずしも連結範囲に含まれるわけではありません。重要性の判断などによって、非連結子会社となるケースもあります。

3. 関係会社株式の会計処理(評価)

関係会社株式は原則として取得価額を貸借対照表価額とします。ただし、価値の著しい下落がある場合には減損処理を行う必要があります。

この点、他の投資有価証券同様、時価のある場合と時価のない場合によって評価方法が異なります。

(1)時価のある場合

①時価の著しい下落があり、且つ、②回復する見込みがない場合には減損処理を行います。

詳細は、別コラム「投資その他の資産 - 減損検討と回復可能性の判断」をご参照下さい。

(2)時価のない場合

期末時点の実質価額が著しく下落している場合には減損処理を行い、実質価額は関係会社の財政状態で判定を行います。

具体的には、関係会社の貸借対照表から、1株当たりの純資産額を計算し、これに投資元企業の持つ持株数を乗じて計算します。

詳細は、別コラム「投資その他の資産 - 減損検討と回復可能性の判断」をご参照下さい。

本講座の概要をまとめた資料はこちらになります。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。