投資その他の資産 - 減損検討と回復可能性の判断、投資有価証券の評価と減損が不要となる場合の条件

2025年1月17日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

会計上、有価証券は保有目的により区分されますが、売買目的有価証券以外の保有目的においては、一定の基準を満たすと減損の検討を行わなければなりません。もしも減損が必要な場合、評価差額は損益計算書上損失として処理されます。

売買目的有価証券のみ減損の検討が必要ない理由は、決算の都度時価評価が行われ、時価と簿価の差額が常に損益計算書に反映されているためです。

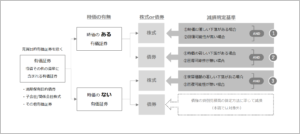

この有価証券の減損の具体的な検討方法について、二つの視点で分類されていることをご存知でしょうか。

まず一つ目が「時価の有無」、そして二つ目が「株式か債券か」です。本稿では、それぞれのパターンに分けて減損の検討方法を解説したいと思います。なお、上記の分類の内、時価のない債券については債権の貸倒見積高の算定方法に従うこととなっているため、解説は省略しています。

1. 時価のある株式に対する減損の検討

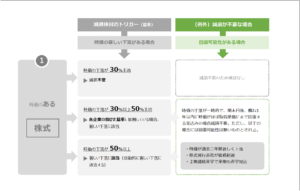

有価証券の内、時価のある株式については(1)時価の著しい下落がある場合、(2)回復する見込みがあると認められる場合を除き、減損を行わなければなりません。

反対に、回復する見込みがあると認められれば、減損を行う必要はありません。

さらにこの二つの条件をそれぞれ解説します。

(1)時価の著しい下落

時価が著しく下落している場合は、その下落率によって以下3つの場合に分類されます(この分類は時価のある債券の場合と変わりません)。

① 時価の下落率が30%未満のケース

減損処理不要です(時価の著しい下落に該当しません)。ただし状況を勘案し著しい下落として扱うことは可能です。

② 時価の下落率が30%以上50%未満のケース

各企業の設けた基準に従って判定を行います。基準に抵触していれば時価の著しい下落に該当します。

③ 時価の下落率が50%以上のケース

時価の著しい下落に該当します。

(2)回復可能性の判定

時価の下落が一時的なものであり、期末日後、概ね1年以内に時価が取得原価にほぼ近い水準にまで回復する見込みの場合です。

ただし、次の場合には回復可能性があるとは認められません(減損が必要となります)。

| ✓ | 過去二年間時価が著しく下落した状態が続いている |

| ✓ | 株式発行会社が債務超過の状態である |

| ✓ | 株式発行会社が二期連続赤字で来期も赤字見込である |

2. 時価のある債券に対する減損の検討

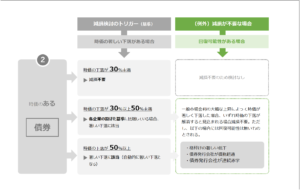

有価証券の内、時価のある債券についても(1)時価の著しい下落がある場合には、(2)回復する見込みがあると認められる場合を除いて減損を行わなければなりません。

(1)については、時価のある株式と条件が同じなのですが、(2)については条件が異なることに注意が必要です。株式と債券で有価証券としての性質が少し異なることからこのような差が出ます。

(1)時価の著しい下落

時価が著しく下落している場合は、その下落率によって以下3つの場合に分類されます(この分類は時価のある株式の場合と変わりません)。

① 時価の下落率が30%未満のケース

減損処理不要です(時価の著しい下落に該当しません)。ただし状況を勘案し著しい下落として扱うことは可能です。

② 時価の下落率が30%以上50%未満のケース

各企業の設けた基準に従って判定を行います。基準に抵触していれば時価の著しい下落に該当します。

③ 時価の下落率が50%以上のケース

時価の著しい下落に該当します。

(2)回復可能性の判定

債券の場合、時価が金利相場に影響を受けることから、一般市場金利の大幅な上昇によって時価が著しく下落した場合でも、いずれ時価の下落が解消すると見込まれる場合は回復可能性があると判断されます。

ただし、次の場合には回復可能性があるとは認められません(減損は避けれません)。

| ✓ | 格付けの著しい低下 |

| ✓ | 債券発行会社が債務超過の状態である |

| ✓ | 債券発行会社が連続赤字の状態である |

3. 時価のない株式に対する減損の検討

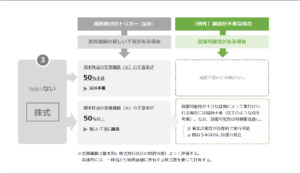

有価証券の内、時価のない株式については(1)実質価額の著しい下落がある場合で、(2)回復する見込みがあると認められる場合を除き、減損を行わなければなりません。

回復可能性の有無の判定方法も少し特殊であり、減損検討を行う企業側に対して合理的な根拠の説明を求めています。

すなわち、回復可能性を説明できない(不明な)場合は減損が必要となるということです。

これまでと同じく、この二つの条件をそれぞれに分けて解説します。

(1)実質価額の著しい下落

期末時点の実質価額が著しく下落している場合とは、株式の発行会社の財政状態で評価を行います。

具体的には、株式発行会社の貸借対照表から、1株当たりの純資産額を計算し、これに企業の持つ持株数を乗じることで計算します。

① 実質価額の下落率が50%未満のケース

減損不要です(実質価額の著しい下落に該当しません)。

② 実質価額の下落率が50%以上のケース

減損処理が必要です(回復可能性がある場合を除きます)。

(2)回復可能性の判定

回復可能性が十分な証拠によって裏付けられる場合には、減損処理をしないことが認められています。

しかし、この回復可能性の検討に毎期見直しを行ううえ、以下の事項を考慮しなければなりません。

| ✓ | 事業計画等が実行可能で合理的なものであること |

| ✓ | 概ね5年以内に回復の見込があること |

上記の考慮項目にもありますが、実務上回復可能性で特に重要なのが事業計画です。

事業計画等を用いずに将来の回復可能性を示すことは難しく、株式発行企業がこのような資料を準備出来ない場合には、そもそも回復可能性の検討が難しいケースもあります。

事業計画が提示できない場合、他に強力な客観的証拠を準備できなければ、回復可能性の立証は困難なものとなるでしょう。

このように、有価証券の減損は、まず「時価の有無」、「株式又は債券」の分類で評価方法が分類され、減損のトリガーとなる「時価(実質価額)の下落」がある場合には、「回復可能性がある場合」を除き減損処理が必要となります。

本講座の概要をまとめた資料はこちらになります。

ver02-300x213.png)

ver02-300x213.png)

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時の報酬は頂いておりませんので、お気軽にお問い合わせください。