【会計実務講座】金融商品時価注記 時価算定におけるインプットのレベルの解説

2025年5月30日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1. 時価の算定におけるインプットと意味とそのレベルとは

企業会計において金融商品の時価注記が求められるようになって久しいですが、時価と一口に言っても様々な時価が存在します。

この点、上場株式のように常に信頼性をもって情報を入手できる場合が最も分かりやすい時価の形だと思いますが、会計上定義された金融商品の幅は広く、容易に時価を観測できない金融資産についても時価注記が求められています。

このような資産では時価を自ら計算する必要があり、これを会計基準では「同一の資産または負債の価格が観測できない場合における評価技法」と表現しています。この評価技法による場合、その計算過程に何かしらの仮定が含まれることとなります(正確には、上場株式の時価自体もインプットの一つ)。

この仮定こそが「インプット」と呼ばれ、インプットごとに信頼性(客観性)が異なることから、インプットにレベル付けを行い、注記にてその情報提供を求めているのです。

| インプット | : | 時価の算定に使用した仮定 |

| インプットのレベル | : | 時価の算定に使用した仮定の客観性の水準 |

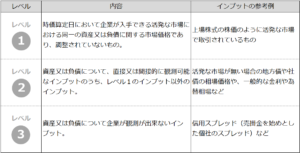

インプットのレベルごとの内容は以下の通りです。

なお、時価の算定においては、複数のインプットを使用する可能性もあります。

その場合、評価技法の中で使用したインプットの内、重要性の高いものの中から、最も低いレベルに分類・集計することになる点に注意が必要です。

2. 時価注記中のインプットのレベルに関する取扱い

時価算定に含まれる仮定(インプット)をレベル分けすることは前述の通りでですが、レベル分けした各時価について、以下の事項を注記により開示しなければなりません。

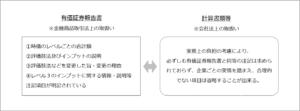

(1)有価証券報告書の取り扱い ※金融商品取引法上

この項では、主に有価証券報告書に基づく開示を行う上場企業を想定して以下に情報を列挙して解説します。

なお、列挙されている項目は全ての開示が義務付けられているわけではなく、重要性の乏しいものは省略可能です。

重要性の判断基準として、期末日現在の残高、見積りの不確実性を考慮したうえで当期純利益や総資産、金融資産の残高等に照らして判断をするものとされています。

| (1) | 時価のレベルごとの合計額(基本的に表形式で開示) | ※レベル1~3 |

| (2) | 時価の算定に用いる評価技法及びインプットの説明 | ※レベル2~3 |

| (3) | 時価の算定に用いる評価技法、適用を変更した場合、その旨及び変更の理由 | ※レベル2~3 |

| (4) | 時価の算定に用いた重要な観測できないインプットに関する定量的情報 | ※レベル3でB/Sが時価 |

| (5) | 期首残高から期末残高への調整表 | ※レベル3でB/Sが時価 |

| (6) | 企業の評価プロセスの説明 | ※レベル3でB/Sが時価 |

| (7) | 重要な観測できないインプットを変化させた場合の時価に対する影響の説明 | ※レベル3でB/Sが時価 |

各項目の注記の要否はインプットのレベルによって異なります(※を参照)。

時価のレベルごとの合計額は全てのインプットに共通して必要とされ、出来る限り表形式での注記が求められています。

金融商品の時価のレベルごとの内訳等に関する事項

※☑は注記を求められている項目

(2)計算書類上の取扱い ※会社法(会社計算規則)上

計算書類上の取扱いについて、「金融商品の時価の適切な区分ごとの内訳等に関する事項」では注記は求められるものの、注記を行う企業の実情に応じて必要な範囲での開示を求めています。

結果、上記の有価証券報告書上注記が求められていたとしても、計算書類において各項目の注記が不要であると判断される場合には、注記を省略しても良いということです。ただし、これは無制限に省略を容認しているものではなく、あくまで合理的な根拠が必要とされています。実務上、会計監査人設置会社の場合には、会計監査人との間で注記事項をすり合わせることになるでしょう。

本講座の概要をまとめた資料はこちらになります。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時の報酬は頂いておりませんので、お気軽にお問い合わせください。