貸倒引当金 3段階の債権区分とそれぞれの引当金算定方法、債権区分と算定方法の関係

2025年1月6日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1. 貸倒引当金を計算する際の債務者区分について

会計上、売掛金や未収入金、貸付金などの債権に対しては貸倒引当金を見積ることで評価を行います。

さらに債権は債務者経営状態から三段階に区分され、各区分ごとに引当金の計算方法が定められています。

金融機関等特定の業種ではこれを五段階に区分する企業も存在し、より詳細な区分で引当金計算のルールを設定することも可能ですが、一般的には3段階による評価を行っている企業が多いでしょう。

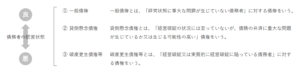

上記の区分は貸倒引当金の計算上非常に重要なものですが、定義が抽象的と思われなかったでしょうか。

基準上、以下のような詳細な説明がされているものの、実務上運用するには判断の余地が残されています。

-300x62.png)

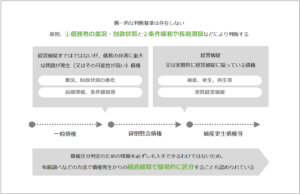

債務者の区分を決めるにあたり、基準を素直に読み取れば、①債務者の財務内容を検証、②条件緩和や長期滞留などの客観的事実の二つの面から検討が必要です。

しかし、②はともかく①については必ずしも企業側で情報を入手することが出来るとは限りません。

債権には営業債権も含まれるため、企業が全ての債権について債務者の業績、財政状態を評価するためには、相当の労力をかけるか、信用調査会社などから情報を得る他ないと思われます。

さらに、その頻度にも留意が必要です。

信用調査というと初回の取引開始時をイメージするかもしれませんが、会計基準が求めているのは貸借対照表日現在の評価であり、決算の都度評価を見直すことを前提としています。

少なくとも原則1年間に一回は決算が必要であり、上場企業などは四半期決算もあるため年に4回の決算が求められています。

四半期での全債権の評価は現実的ではないため、一年間をベースに考えたとしても、通常は相当の取引先数があるはずです。

要するに、一般事業会社にとって全ての債権を精緻に評価することは負担が大きく、且つその意味も乏しいということです。

そのため、実務指針上、年齢調べ等の方法で債権の発生からの経過期間によって簡便的に区分することが認められています。

こちらの方法が例外的な位置づけとなっていますが、実務上はこの方法によっているケースが多いでしょう。

なお、税務会計のみを意識するのであれば、税務上の要件を満たさない限り引当金の計上は否認されるため、あまり意識する必要はありません。

2. 一般債権に対する貸倒引当金の計算方法

一般債権に区分された場合、貸倒引当金は「貸倒実績率法」で計算します。貸倒実績率法とは過去の貸倒実績を債権全体で除して引当率を計算し、債権の期末残高にこの引当率を乗じることで貸倒見積高を算定する方法をいいます。

個々の債務者に対して個別に引当金を計算するのではなく、債権全体に対する計算を行うのが特徴であり、ある意味簡便的な算定方法といえるでしょう。

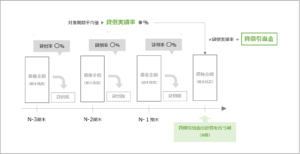

(1)貸倒実績率法の具体的な計算方法

貸倒実績率は、過去3期ないしは2期程度の期間の平均値を用います。

計算構造上、貸倒実績と債権残高の対応関係は以下のようになります。

補足として、各期の貸倒実績率を計算する際の貸倒額(分子の金額)は、前期末の債権残高の内、貸倒となった額であり、必ずしも貸倒損失と貸倒引当金の取崩額全額が対象となるわけではありません。

会計期間中に発生し、会計期間中に貸し倒れた債権などは実積率に含まれません。

この点、勘違いをされているケースが見受けられますので注意しましょう。

3. 貸倒懸念債権に対する貸倒引当金の計算方法

貸倒懸念債権に区分された場合、貸倒引当金は「財務内容評価法」又は、「キャッシュ・フロー見積法」で計算します。

唯一、複数の方法を採用することの出来る債務者区分です。

まずはそれぞれの計算方法の解説の前に、どのような基準で計算方法を選択するかについて解説します。

両方法は、いずれが原則、例外という関係にはありません。そのため、基本的には企業側に適切な方法を選択する必要があります。

しかし、全ての債権に対していずれの方法も使えるわけではなく、「キャッシュ・フロー見積法」の適用には、将来の回収計画が必要であり、「財務内容評価法」には債務者の決算情報(主に貸借対照表情報)が必要です。

要するに、債権ごとに得られる情報を加味して選択する必要があるのです。

なお、評価方法は個別の債権ごとに選択可能ですが、一度選択した評価方法はみだりに変更することは出来ません。

(1)キャッシュ・フロー見積法

「キャッシュ・フロー見積法」では、将来の元本回収額及び利息を現在価値に割り引くことで現在の債権価値を計算し、期末残高との差額を引当金として計上する方法をいいます。

割引率には当初の約定利子率を用います。仮に条件緩和によって利率を5%から1%にした場合、将来得られる利率1%分及び元本回収額を、緩和前の利率5%で割引計算を行うということです。

返済計画に事業計画の裏付けがあり、事業計画の信頼性がある場合には、キャッシュフロー見積法の方が理論的に適した方法とされています。

(2)財務内容評価法

「財務内容評価法」は債権額から担保の処分見込額及び保証による回収見込額を差し引き、債務者の支払能力を加味したうえで引当額を見積もる方法をいいます。

支払能力の評価にあたっては、まずは貸借対照表から財政状態を評価することが多いと思いますが、それ以外にも資金繰りや流動比率などの情報も踏まえ総合的な判断が求められます。

【財務内容評価法の簡便法】

債権者区分が変わった直後は評価に必要な情報が集められない可能性もあるため、始めて貸倒懸念債権に区分された年度については、担保の処分見込額及び保証による回収見込額を控除した残額の50%を引き当てる方法も認められています。

ただし、間便法を利用した場合であっても毎期の見直しは必要となります。

また、その債権の重要性によっては、間便法が認められないこともある点に注意しましょう。例えば、債権の金額が重要で且つ、明らかに50%引当では不足するようなケースには簡便法の適用が出来ないケースもあるでしょう。

4. 破産更生債権等に対する貸倒引当金の計算方法

破産更生債権等に区分された場合、貸倒引当金は「財務内容評価法」で計算します。

貸倒懸念債権に対する貸倒引当金の計算方法でも開設した通り、「財務内容評価法」は債権額から担保の処分見込額及び保証による回収見込額を差し引き、債務者の支払能力を加味したうえで引当額を見積もる方法をいいます。通常、破産更生債権等の場合には、担保の処分見込額および保証による回収見込額を除いた全額に対して引当金を計上するのが一般的です。

本講座の概要をまとめた資料はこちらになります。

ver02-300x212.png)

ver02-300x202.png)

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時の報酬は頂いておりませんので、お気軽にお問い合わせください。