【会計実務講座】有形無形固定資産_第三回_有形(無形)固定資産の資本的支出と収益的支出

2026年2月18日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

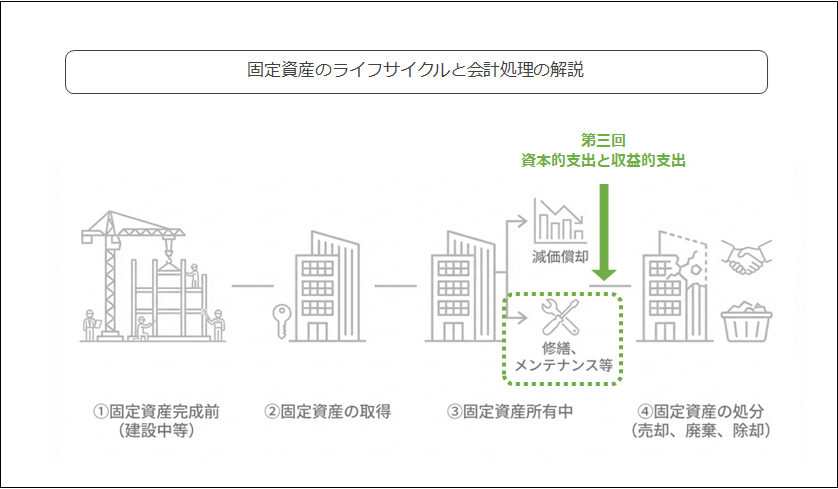

固定資産は、取得して終わりではありません。

実務上、取得後の「維持管理」の局面は意外と頭を悩ませることの多いフェーズです。設備の修繕、機能の改善など日常的に発生する支出について、それが資本的支出に該当するのか、それとも収益的支出として処理すべきなのかは、企業の損益や資産額に直接的な影響を与えます。

本シリーズでは有形・無形固定資産のライフサイクルに着目した解説を行います。今回は有形・無形固定資産の維持管理に関わる支出である「資本的支出」と「収益的支出」に関する会計処理を解説します。

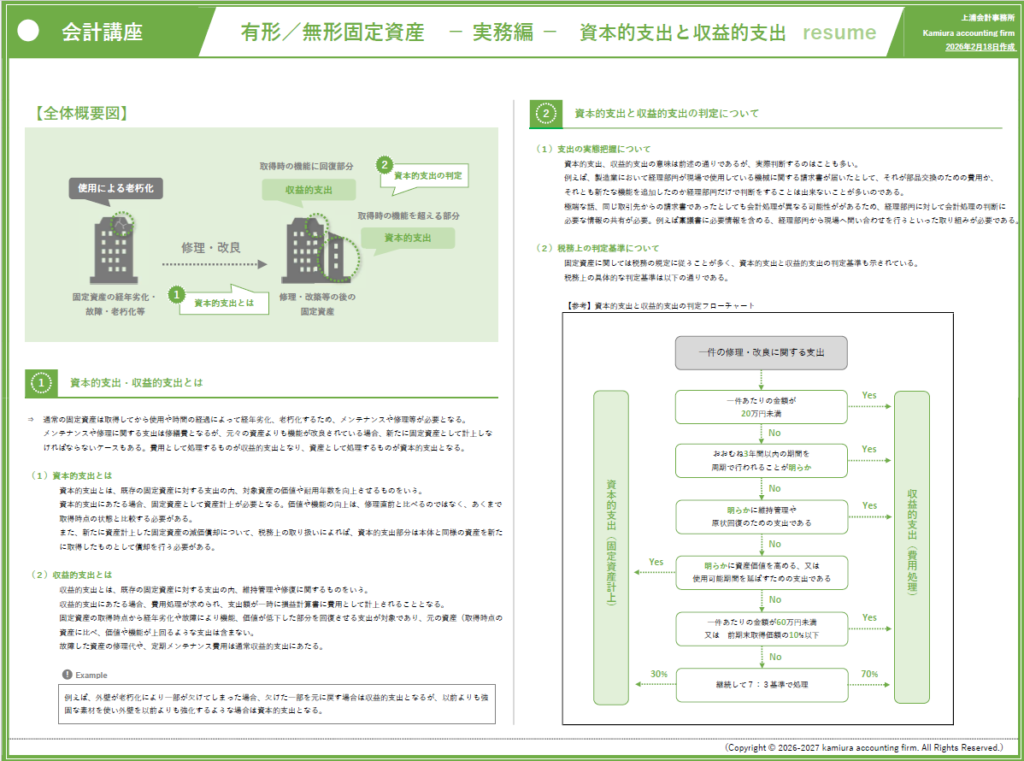

1.資本的支出・収益的支出とは

通常の固定資産は取得してから使用や時間の経過によって経年劣化するため、メンテナンスや修理等が必要となります。

その際に発生するメンテナンスや修理に関する支出は費用(修繕費等)となりますが、機能や耐用年数が向上している場合、新たに固定資産として計上しなければならないケースもあります。この費用として処理するものが収益的支出となり、資産として処理するものが資本的支出とされます。

専門用語が分かりにくい場合、収益的支出は「修繕費」として処理されているケース、資本的支出は「資産計上」されるケースと考えて下さい。厳密にはこの枠に当てはまらないこともありますが、まずはイメージを掴むことが重要です。

(1)資本的支出とは

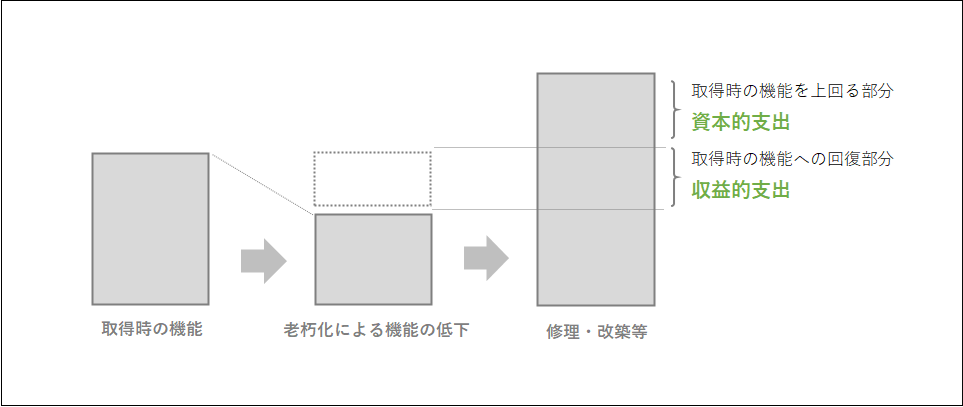

資本的支出とは、既存の固定資産に対する支出の内、対象資産の価値や耐用年数を向上させるものをいいます。

資本的支出部分に該当する場合は、固定資産計上をすることとなります。

しかし、機能の向上とは何と比べて向上したと判断するのでしょうか。経年劣化により機能が低下した修理直前の状態と比べるのであれば、全ての支出が資本的支出となってしまいます。

この点、比較をすべきは対象資産を取得した時点です。元々購入した時から考えて、その機能や耐用年数が向上しているかどうかを比べてみましょう。

また、新たに資産計上された資本的支出の減価償却について、税務上の取り扱いによれば、資本的支出部分は本体と同様の資産を新たに取得したものとして償却することを求めています。

要約すると、対象資産の耐用年数で固定資産を新規取得したような会計処理が必要となります。

(2)収益的支出とは

収益的支出とは、既存の固定資産に対する支出の内、維持管理や修復に関するものをいいます。

収益的支出部分に該当する場合は、費用処理をすることとなります。メンテナンス費用や、修繕費を想像してもらうと良いと思います。

固定資産の取得時点から経年劣化や故障により機能、価値が低下した部分を回復(原状復帰)させる支出が収益的支出となります。

例えば、外壁が老朽化により一部が欠けてしまった場合、欠けた一部を元に戻す場合は収益的支出となりますが、以前よりも強固な素材を使い外壁を強化するような場合は資本的支出となります。

2.資本的支出と収益的支出の判定について

(1)支出の実態把握について

資本的支出、収益的支出の意味は前述の通りですが、実務上、その判断が容易でないこともあります。

例えば、経理部門が現場で使用している機械に関する請求書を受け取ったとして、それが部品交換のための支出か、それとも新たな機能を追加するための支出なのか、他に情報が無ければ判断することが出来ません。

同じ取引先からの請求書であったとしても、会計処理が異なる可能性もあります。

そのため、経理部門へ判断に必要な情報は何等かのルートで共有することが望ましく、支出の目的や、現物の写真等を稟議書に記載したり、逆に経理部門から現場へ問い合わせを行うといった取り組みが求められます。

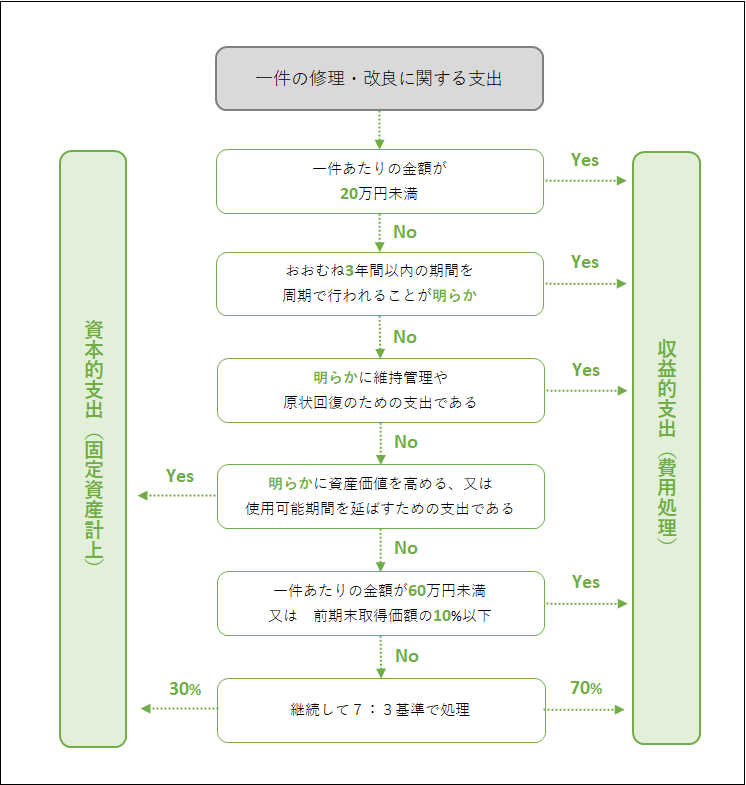

(2)税務上の判定基準について

固定資産に関しては税務の規定に従うことが多く、資本的支出と収益的支出の判定基準も変わるところはありません。

税務上は金額基準も用意されており、実務上はこの基準に従って処理を行っているケースが多いでしょう。

具体的には、以下のようなプロセスで判定を行います。

【参考】資本的支出と収益的支出の判定フローチャート

少額で多数の支出を事細かに判定をすることは煩雑であり、まずは20万円未満の支出は収益的支出として処理を認めるという基準から始まります。詳細な判定を行う前にこの金額基準で修繕費処理してしまうことで実務上の負荷を抑えることが出来ます。

3.収益的支出と貯蔵品について

この収益的支出、資本的支出はあくまで消費が行われた前提の話となります。

例えば、一個50万円の取替部品を購入したとしましょう。部品は現在機械装置に使われているものと全く同じ物であり、機能の向上はありません。その場合、この取替部品が対象の設備に使われたのであれば、収益的支出となります。

ですが、取替部品が新品のまま倉庫に置かれていたとしたらどうでしょうか。この場合、使用前の資産であるため、例え支払が終わっていたとしても、貯蔵品などの勘定科目で資産計上する必要があります。

貯蔵品に関しては棚卸資産になりますので、少し有形・無形固定資産の話からは離れてしまいますが、維持管理のための支出一つをとってみても、経理部門で把握すべきことは多く存在します。

このように、固定資産に関しては使用する側の情報が多々必要になりますので、経理部門と現場とのコミュニケ―ションは不足の無いようにしましょう。

本講座の概要をまとめた資料はこちらになります。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

本稿と関連するテーマのコラムは以下の通りです。是非、以下の記事もご覧ください。

- 【会計実務講座】有形無形固定資産_第一回_有形・無形固定資産の意味と減価償却の概要

- 【会計実務講座】有形無形固定資産_第二回_有形・無形固定資産の取得と処分(売却、除却、廃棄)

- 【会計実務講座】有形無形固定資産_第四回_建設仮勘定とは?基本的な会計処理と償却資産税、消費税の取扱

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時の報酬は頂いておりませんので、お気軽にお問い合わせください。