【会計実務講座】有形無形固定資産_第一回_有形・無形固定資産の意味と減価償却の概要

2025年2月18日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.固定資産とは/会計処理の概要

固定資産について、大雑把に説明すると長期間使用する資産をいいます。

この長期間というのがどの程度の期間かというと、一年間目安にします。会計にはワン・イヤー・ルールという考え方があり、基本的に流動か固定かを判断する場合、一年間を超えるか、超えないかで判定することとなります。

実務上は金額の多寡によって、一括で費用処理することもあるため、長期間使用(効果が及ぶ)資産で金額が大きいものと思って良いでしょう。

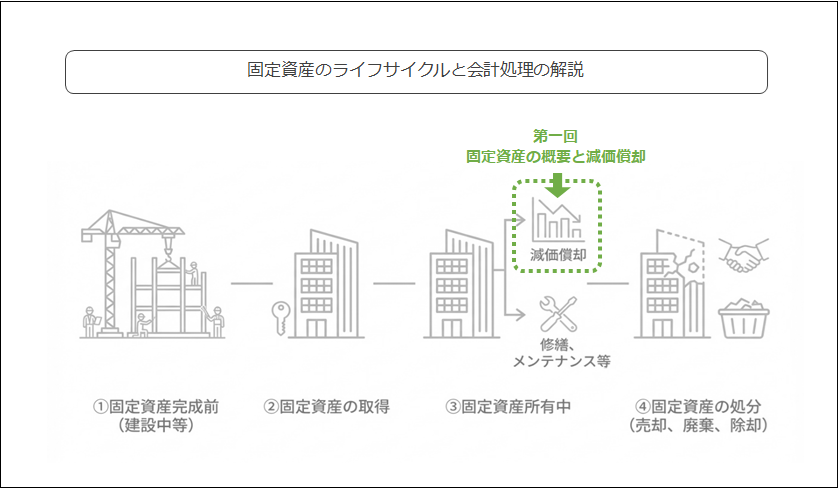

本シリーズでは有形・無形固定資産のライフサイクルに着目した解説を行います。

今回は有形・無形固定資産の基本的な考え方と、その特徴的な会計処理である減価償却について解説します。

(1)固定資産の範囲

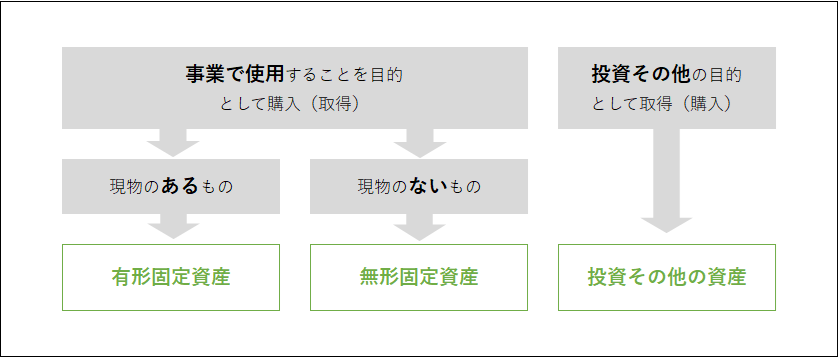

固定資産に分類される資産は広く、広義には、有形固定資産、無形固定遺産、投資その他の資産に分類されます。

今回は、投資その他の資産は対象とはせず、有形固定資産及び無形固定資産の説明を対象としています。

具体的な有形固定資産、無形固定資産、投資その他の資産への分類は判断の難しい資産もありますが、大きく①使用目的と、②現物の有無で判定をするとイメージが付きやすいと思います。

【参考】固定資産の分類

ただし、投資その他の資産は勘定科目名が示す通り、雑多な勘定科目も含まれます。

有形固定資産でも、無形固定資産でも無いが、長期性の資産である場合には、投資の意思がなかったとしても投資その他の資産に含まれることがあります。

まずは、有形固定資産、無形固定資産の範囲をつかみ、それ以外は投資その他の資産と、考えるのが分かりやすいと思います。

(2)有形/無形固定資産の費用化

有形固定資産、無形固定資産の多くは資産計上を行った以降、減価償却を通じて費用化します。

ただし、使用による価値下落が無い「土地」や、まだ資産が未完成の状態の「建設仮勘定」や「ソフトウェア仮勘定」は減価償却を行いません。代表的な非償却資産(減価償却を行わない資産)はこの二種類であり、通常の有形/無形固定資産は使用を開始(事業共用した日)から減価償却を実施します。

ただし、この減価償却の考え方は税務会計と企業会計で少し考え方が異なります。

税務上は減価償却を行わない(減価償却を止める)ことに対して寛容ですが、企業会計は原則として規則的な償却を求めます。

減価償却を行うと、有形、無形固定資産の価値(貸借対照表計上額)は下がって行くこととなります。

会計上、固定資産を買ってきたときの金額を取得価額といい、減価償却により価値が下がった部分を減価償却累計額、下がった後の価値を帳簿価額といいます。

2.固定資産の種類

(1)有形固定資産

まず有形固定資産とは何かを大まかに説明すると、一年を超えて使用する資産で、現物があり、ある程度金額の大きいものを有形固定資産といいます。

長期間使用可能な資産は多岐に渡りますが、実務上は少額な資産は費用計上してしまうことも多く、その金額も判定に影響します。これは税務上のルールが背景にありますが、企業会計もこれらの処理は容認しているといえます。

代表的な有形固定資産には以下のようなものがあります。

| ✓ | 土地 | 土地本体。事務所や工場などの底地など。 |

| ✓ | 建物 | 建物本体。事務所や工場などの建築物。 |

| ✓ | 建物附属設備 | 建物に付随する電気設備や給排水設備など。 |

| ✓ | 構築物 | 建物以外の造作物(主に移動出来ないもの) |

| ✓ | 機械及び装置 | 主に工場等で使われる生産設備等の機械など。 |

| ✓ | 車両運搬具 | 一般的な自動車、事業用のトラックなど。 |

| ✓ | 工具器具備品 |

棚、机、パソコンなど幅広く、上述の資産に比べ小型なことが多い。金型なども含まれる。 |

| ✓ | 建設仮勘定 | 建設中(未完成)の支出。最終的に上記勘定(本勘定という)等に振り替えられる。 |

(2)無形固定資産

現物があるものが有形固定資産となるのに対し、現物が存在しない場合でも長期間効果を得られる資産があります。

これらは無形固定資産として資産計上しますが、無形固定資産として計上出来る資産は定義が決まっており、ある意味で限定されています。

例えば、ソフトウェアやのれん、特許権などの権利関係が無形固定資産にこれに該当します。

| ✓ | ソフトウェア | 会計ソフト等のプログラム。購入した物だけでなく自ら開発したものも含む。 |

| ✓ | のれん | ノウハウ、ブランド力等、定数化するのは難しいが収益源となるもの。 |

| ✓ | 特許権等 | 特許権や実用新案権などの権利関係。 |

3.固定資産の減価償却

有形固定資産・無形固定資産は、取得した時点で一度に費用化せず、毎期その一部を費用として計上し、段階的に帳簿価額を引き下げていきます。これが「減価償却」と呼ばれる処理です。

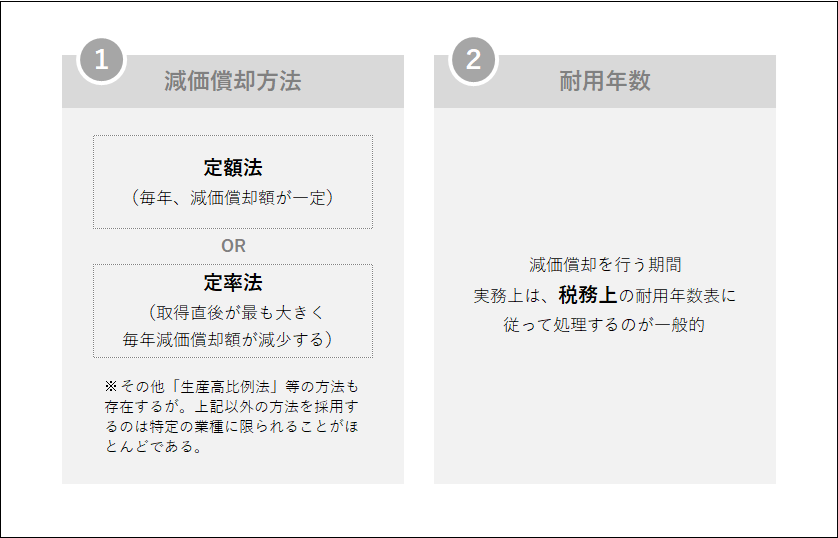

また、資産ごとに想定される使用可能期間は異なるため、何年にわたって費用配分するかの目安として「耐用年数」が定められています。

実務上は、税務上の耐用年数を参照して償却期間を設定するのが一般的です。

使用目的や環境によって使用可能な期間は異なり、極端な話、同じ企業で同じ資産を用いたとしても一律にはなりません。

そのため個別の見積りが出来るのであればそれが理想ですが、資産ごとに個別の使用期間を厳密に見積もることは煩雑であるうえ、判断の恣意性が入りやすくなります。そのため、上場企業のような企業会計の求められる場合であっても、一定の画一性を確保する観点から、税務上の取扱いに沿って処理する運用が広く採用されています。

(1)減価償却の方法

減価償却にはいくつか方法がありますが、特に実務上重要なのは「定額法」と「定率法」です。

特定業種の特定資産において「生産高比例法」といった他の方法が用いられることがありますが、多くの企業で目に触れる減価償却方法はこの二つの方法です。

【参考】減価償却計算の主な計算要素

(2)減価償却の頻度

税務申告だけを前提にするのであれば、減価償却費の計上は年1回(期末)でも差し支えありません。

税務申告上は年額ベースでのみ計算されることから、月次ベースでの減価償却を行う必要は無いためです。

一方、月次決算や四半期決算を行う企業では、損益を期中で適切に把握する観点から、その決算頻度に合わせて償却費を計上する必要があります。

実務上は、月次では概算(予算値・予定額)で計上しておき、四半期や期末に固定資産台帳を更新したうえで実績値に置き換え、差額を調整する運用もよく採用されます。また、月次で原価計算や部門別損益を作成している場合には、設備等の償却費が原価や部門コストに直結するため、損益管理の精度を優先して減価償却も毎月計上することも考えられます。

企業ごとに要請される会計処理には差がありますので、自社の状況や経営管理からの要請を踏まえて計上頻度を検討する必要があります。

個人的には損益の状況が見えづらくなってしまいますので、減価償却費は毎月計上することをお勧めします。

本講座の概要をまとめた資料はこちらになります。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

本稿と関連するテーマのコラムは以下の通りです。是非、以下の記事もご覧ください。

- 【会計実務講座】有形無形固定資産_第二回_有形・無形固定資産の取得と処分(売却、除却、廃棄)

- 【会計実務講座】有形無形固定資産_第三回_有形(無形)固定資産の資本的支出と収益的支出

- 【会計実務講座】有形無形固定資産_第四回_建設仮勘定とは?基本的な会計処理と償却資産税、消費税の取扱い

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時の報酬は頂いておりませんので、お気軽にお問い合わせください。