電子帳簿保存法で保存義務化される電子取引について 電帳法の概要と対応方法

2023年12月25日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.電子取引データの保存義務化の対象範囲

電子帳簿保存法の対象となる書類は大きく以下3つ区分に分けられています。

・ 電子帳簿等保存 :電子データで作成された会計データ(総勘定元帳や、貸借対照表、損益計算書等)

・ スキャナ保存 :紙面をスキャンしデータ化した取引情報(書類)

・ 電子取引 :電子的に送付、受領した取引情報(書類)

上記の内、今回保存が義務化されたのは「電子取引」であり、それ紙面で受け取った書類までデータ化することまで求められているわけではない点に注意が必要です。電子取引に該当する場合、取引情報はデータのまま保存が求めらます(紙面に印刷しての保存は不可)。

以下、本稿においては、保存義務の課された「電子取引」に関する説明を行います。

データの形式に特定の様式はなく、スクリーンショットやPDFデータでの保存も認められます。ただし、一度でも紙面に出力してこれをスキャンすることは認められません。

例えばエクセルをPDFにするなど、データ形式の変更は認められるものと考えられます。

ただし、その場合であっても改ざん防止措置は求められ、後述のタイムスタンプ等にて対応することは現実的には難しいケースが多いと考えられます。そのような変換を行う場合には、改ざん防止のための規程を定め運用するのが良いでしょう。

上記改正は2024年1月1日から適用され、同日以降に受け取った書類が対象となります。

例えば、2023年12月分の請求書を2024年1月に受領した場合、保存義務の対象となる点に留意が必要です。

(1)対象となる書類

会社で発行、受領する書類は多岐に渡りますが、電子帳簿保存法では対象書類を重要書類と一般書類に区分しています。

具体的にこの区分は、スキャナ保存を行う場合に取扱いが異なるのですが、電子取引の場合、いずれの書類も保存義務があることに変わりありません。

ただし、電子取引であった場合でも、取引を証明する際に直接的に使用する重要書類は特に注意しましょう。

もし仮に対応に優先順位を付けるとしたら、重要書類から対処することをお勧めします。

※契約書が無いなどの場合には、注文書や検収書も重要書類として扱うことが望ましいです。

(2)電子取引とは

電子取引は幅広く、また近年データ授受の方法も多岐に渡るため、様々なものが含まれます。

例えば、メール添付やクラウドサービスを利用したデータを授受が電子取引として想像しやすいですが、それだけではなく、DVDやUSBスティックなどに書類データを保存し授受を行った場合も電子取引の対象となります。

電子取引の対象となる具体例

| ✓ | 電子メール(電子メールに添付する場合も含む) |

| ✓ | ホームページからダウンロード |

| ✓ | データ授受用のクラウドサービスからダウンロード |

| ✓ | クレジットカード明細、交通系ICカードの利用明細のダウンロード |

| ✓ | EDIシステム |

| ✓ | ペーパーレス化されたFAX |

| ✓ | DVD、ブルーレイ、USBスティックなどの記憶媒体でのデータ授受 |

2.電子取引の保存方法(要件)

電子取引に該当する場合、保存にあたって以下の要件を全て満たす必要があります。

詳細は後段でも説明をします。

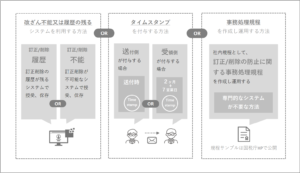

(1)改ざん防止のための措置

改ざん防止措置の方法はいくつか用意されていますが、以下3つのどれかによる必要があります。

①履歴の記録が残る又は変更不可能なシステムによる管理

②タイムスタンプ付与(データ送付側とデータ受領側のいずれか)

③訂正/削除の防止に関する事務処理規程の作成及び運用。

(2)検索機能の確保

保存したデータは検索が可能である必要があります。

具体的な条件として、「日付」「取引先」「金額」で検索が可能であることが求められます。

(3)必要機器等の備付

パソコン、ディスプレイ、プリンタ等最低限必要な機器の用意が必要です。

自社開発ソフトの場合にはその概要書、システムのマニュアル等も用意しなければなりません。

3.具体的な保存要件

(1)改ざん防止のための措置

以下のいずれかの方法によって、改ざん防止の措置を講じる必要があります。

タイムスタンプの方法による場合、データの送付側、受領側のいずれかで付与することになります。

この点、送付側と受領側でそのタイミングが少し異なる点に注意しましょう。具体的には、データ送付側は送付時に付与することになりますが、データ受領側は一定期間内にタイムスタンプを付与することとなります。

データ受領側でタイムスタンプを付与する場合、データ受領から長期間保存をしないでいると要件を満たさなくなってしまう可能性がある点に留意が必要です。

(2)検索機能

保存したデータは後から検索が出来る必要があります。

検索の条件として、「日付」「取引先」「金額」の三点の情報が必要です。また、個々の検索だけでなく、それぞれの条件を複合して検索が出来る必要がある点にも留意が必要です。

具体的な保存方法が例示されていますので、以下の通り紹介します。

①専用のシステムを利用する方法

⇒検索機能の備わったシステムに電子取引で授受した書類を保存する方法です。

②表計算ソフト等で索引簿を作成する方法

⇒エクセル等の表計算ソフトで索引簿を作成し、表計算ソフトの機能で検索を行う方法です。

③規則的なファイル名を付す方法

⇒データのファイル名に規則性をもって「日付・金額・取引先」を入力し、特定のフォルダに集約しておくことで、フォルダの検索機能が活用できるようにする方法です。

上記の要件は、全てのデータが同じ方法、同じ場所で保管されることを求めるものではなく、その授受の方法によって保管場所が異なっていても問題はありません。

例えば、A取引先からはPDFにて請求書を入手し、B取引先からはクラウドサービスからダウンロードをする形式の場合、いずれも保存要件を満たしている前提で、A取引先の請求書PDFを所定のフォルダに保存し、B取引先の請求書データをクラウドサービス上で保管することに問題はありません。

ただ、外部サービスを利用する場合には、保管期間には注意が必要です(通常は7年、繰越欠損金が発生した年度は10年)。

電子帳簿保存法対応のシステムを利用する場合、「①専用のシステムを利用する場合」に該当するものと思われますが、専用システムを利用していれば安心という事ではありません。

全てのデータがシステムに保管されていなければ意味が無く、取引に応じたデータの入手経路や保存方法を整理しておくことが良いでしょう。

(3)必要機器等の備付

電子取引書類の保存にあたって、電子データを確認するために必要な機器を準備する必要があります。

いずれも一般的には通常保有している会社・事業主が多いと思われますが、もしも無い場合には準備しましょう。

ただし「所有」までは求められておらず、後述のように適時に利用可能であれば周辺施設を利用できる場合もあります。会社の事業運営に応じた対応方針を決めましょう。

具体的に必要な機器等は以下の通りです。

なお、ディスプレイやプリンタ等について、性能や事業の規模に応じた設置台数等の要件はなく、一台存在すれば足ります。

最近ではスマートフォンやタブレットのみを業務に使用しており、パソコンを所有していない場合には、スマートフォンで代替することも可能と考えられます。その場合、プリンタについても、付近の施設の有料プリンタ等で印刷が可能であれば備付られているものと取り扱われます。

なお、電子取引情報のデータ保存のために自社でソフトウェアを開発した場合には、上記に加えてシステム概要書の備付が必要です。

電子取引の取引情報(書類)の保存義務化は、会社によって影響度合いが異なるものと思います。

それぞれの会社で電子取引の状況を把握し、その保管方針を定めておくことが大切です。

本講座の概要をまとめた資料はこちらになります。

v2-300x225.png)

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、顧問税理士、税務に関する支援業務を幅広く提供しております。

初回ご相談時の報酬は頂いておりませんので、お気軽にお問い合わせください。