連結グループ内における工事進行基準の適用と連結修正仕訳の実務 連結会社間の取引が一定の期間にわたり充足される履行義務に該当する場合

2025年10月3日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

企業の提供する製品、建築工事などの業務の中には、契約の履行完了までに一定の期間を要する取引があります。

たとえば、製品の製造に長期間を要する案件や、建設工事のように着工から完工・引渡しまで時間がかかるような場合です。

このような取引においては、取引の進捗に応じた収益認識が求められており、従来の会計実務では「工事進行基準」と呼ばれていました。現在、「収益認識に関する会計基準」(以降収益認識基準という)が施行され、「一定の期間にわたり充足される履行義務」に該当する場合に進捗に応じた収益認識を行うとされており、実務的には従前の工事進行基準と類似する処理が求められています。

なお、本稿では解説の便宜上、「工事進行基準」と表現しています。

この点、もしも企業グループ内でこうした取引が行われた場合、当然のことながら連結財務諸表において連結仕訳が求められます。少々複雑であるものの業種によっては実務上対応が不可避であるため、これらの取引について解説したいと思います。

2.工事進行基準とは

(1)工事進行基準の意義と適用範囲

工事進行基準とは、契約の履行が一定の期間にわたって継続して行われる取引において、進捗率に応じて収益・原価を計上する会計処理方法です。収益認識基準においては、「履行義務が一定の期間にわたり充足される場合」に該当し、契約の進捗度に応じて収益を認識することが求められています。

進捗率の測定については、複数の方法が採用可能ですが、過去における原価比例法に相当する考え方(発生原価ベースでの進捗把握)を採用するケースが多く、収益認識基準の導入前と実務上の対応方法は大きく変わっていません。

(2)完成基準との違い

完成基準では、成果物が引き渡された時点で収益を一括して計上します。

一方、進行基準では、契約の履行状況に応じて収益・原価を段階的に計上するため、業績の進捗と財務数値との対応関係を適切に反映しやすいという特徴があります。

工事進行基準の収益認識基準上の取扱いについての詳細は以下の記事をご覧ください。

【業種別会計】 収益認識基準と工事進行基準の関係 工事進行基準の廃止、今後の取り扱い

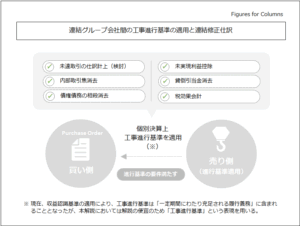

3.連結グループ間取引における連結仕訳の考え方

子会社から親会社への販売が工事進行基準となっており、子会社が進行基準売上を計上する場合や、その反対(親会社が子会社に対して進行基準売上を計上する場合)も、通常の内部取引と同様に連結調整対象となります。

なお、売手側が工事進行基準により収益を認識し、買手側がそれを在庫として原価計上するケースを前提に、連結修正仕訳の全体的な構造と考え方を整理しています。買手側が固定資産として利用する場合や営業外目的で使用するような場合には一部の会計処理が変わる可能性がありますのでご注意下さい。

(1)収益認識側(売上側)の仕訳と考え方

以下の解説では、個別決算上、売手側において連結グループ内の企業に対し、進捗率に応じて工事進行基準売上を計上しているものとします。

連結グループ会社が相手であっても進行基準の適用は必要であり、この処理は個別決算の処理としては適切です。ただし、連結グループ内の取引であることには変わりなく、前述の通り連結決算上は調整が必要となります。

(2)費用計上側(仕入側)の仕訳と考え方

買手側では、工事の検収や引渡しが完了していない場合、費用や債務の計上が行われていないケースがあります。

そのため、まず仕入側では進行基準に基づき売上が計上されている取引について、対応する会計処理が行われているかを確認することが重要です。これは未達取引と同様の考え方によります。

仕入側で進行基準売上に対応する仕訳が計上されていない場合、まずは取引を認識し計上する処理が必要となるのです。

さらに、進行基準の適用される取引は、通常まだ仕入側にとって販売可能な状態に至っていないため、買手側では在庫に該当し棚卸資産に計上しなければならない可能性があります。その場合には、原価から棚卸資産への振替も必要となります。

(3)連結仕訳仕訳

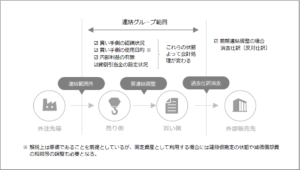

買い手側での個別修正が行われた後、連結上の調整が必要となる仕訳は以下5段階に整理できます。

① 未認識取引の計上(未達取引の仮計上)

上記、「(2)費用計上側(仕入側)の仕訳と考え方」に記述の通り、売上側で収益が計上されているにもかかわらず、買手側で仕入や債務の認識がなされていない場合、まず当該取引を仮に計上し、連結上の整合を取る必要があります。これは「未達取引」と同じ考え方によります。

買い手では仕入の計上基準を満たしていないため、ないしはそもそも売り手が工事進行基準を適用していることを把握していないなどの理由で買い手側で会計処理が行われていないことは多くあります。

反対に、出来高に応じた通知が行われており、買い手側でも仕入を計上しているケースもありますので、まずは買い手側がどのような処理を行っているかを確認することが大切です。

の計上-300x205.png)

② 内部取引の相殺消去

売手側で計上された収益と、買手側で計上された売上原価とを相殺する処理です。

連結財務諸表においては、グループ内での収益や費用は消去しなければならず、工事進行基準適用による収益計上であったとしてもそれは変わりません。

③ 債権債務の相殺消去

売手側の売掛金や工事未収入金と、買手側の買掛金や工事未払金などの債権債務を相殺します。これにより、グループ間でお互いに計上されている資産・負債を連結上から排除します。

こちらの処理も通常の連結修正仕訳で当然に行われるものと変わるところはありません。

④ 内部利益控除(内部利益が含まれる場合)及び税効果会計

売手側が利益を上乗せして販売している場合で且つ、買手側で棚卸資産処理している場合には、在庫に未実現の内部利益が含まれることとなるため、これを消去する必要があります。これも通常の連結修正で求められるものですが、工事進行基準の適用により棚卸資産が計上されるのは、「①未認識取引の計上(未達取引の仮計上)」時点のため、まず棚卸資産が計上されていること自体を失念しているケースが見受けられます。

内部利益を消去する場合、税効果会計も適用しなければならないことも忘れてはなりません。

連結グループ内での取引には利益を乗せていない等、計上した棚卸資産に内部利益が存在しない場合には、この処理は不要になります。

未実現利益の消去は税効果の対象となることにも注意が必要です。

⑤ 貸倒引当金の消去(引当金が設定されている場合)

連結上で消去された債権に対して、売手側が設定していた貸倒引当金を取り崩す処理です。債権が消滅するため、対応する引当金も消去しなければなりません。

また、貸倒引当金の消去についても税効果会計の対象となります。忘れないように注意しましょう。

4.連結グループ間取引における連結仕訳の具体例

前章で説明した連結仕訳の考え方に基づき、仕訳の具体例を用いた解説をします。

前提とする取引は、連結グループ内において子会社が親会社に対して工事進行基準により売上を認識し、親会社では未認識取引として仮計上後、これを原価としているケースです。

詳細な前提条件は以下の通りとします。

|

(1)未認識取引の計上(親会社側)

買い手である親会社が、会計上まだ処理が行われていない未認識取引(未達取引)について、売上原価および債務を計上します。また、親会社側で在庫に該当することから、棚卸資産に振替える処理を行います。

- (売上原価)600 / (買掛金)600

- (棚卸資産)600 / (売上原価)600

(2)内部取引の相殺消去

売手である子会社の売上高と、買手である親会社の売上原価とを相殺することで、グループ全体としての内部取引を消去します。

- (売上高)600 / (売上原価)600

(3)債権債務の相殺消去

売手側の売掛金と、買手側の買掛金を相殺し、連結上の債権債務を相殺消去します。

- (買掛金)600 / (売掛金)600

(4)内部利益控除

子会社は親会社に対しても利益を乗せていることから、親会社が保有する棚卸資産には内部利益が含まれています。

この未実現利益を除去し、棚卸資産残高を連結全体として原価ベースに修正します。

- (売上原価)120 / (棚卸資産)120

さらに、内部利益控除は連結上税効果会計の適用対象になることにも注意が必要です。仮に実効税率を30%とした場合、以下の仕訳が必要となります。

- (繰延税金資産)36 / (法人税等調整額)36

(5)貸倒引当金の消去

子会社が売掛金に対して計上していた貸倒引当金を、該当債権の相殺消去に伴い取り崩します。

- (貸倒引当金)20 / (貸倒引当金繰入)20

さらに、内部利益控除は連結上税効果会計の適用対象になることにも注意が必要です。仮に実効税率を30%とした場合、以下の仕訳が必要となります。

- (法人税等調整額)6 / (繰延税金負債)6

これらの連結修正仕訳は、翌期において未認識状態が解消されたり、外部への販売が実現したりした場合、対応する反対仕訳(逆仕訳)を計上し、これまでの連結修正を取り消す必要があります。

一方、未認識状態が継続したり、外部販売が行われなかったりする場合には、連結修正仕訳を引き続き維持することになることから、翌期以降の状態の継続的な把握が必要となります。

5.終わりに

工事進行基準により収益が認識された取引であっても、買手側では処理が未了となっていることがあり、連結上の整合性を保つためには補完的な仕訳が必要となります。この会計処理を正確に行うためには、様々な視点からの情報管理も求められることとなります。

具体的には、買い手側で会計処理がなされていない場合、原価及び債務の仮計上から始まり、以下のような連結修正仕訳を横断的、複合的に処理しなければならない可能性があることに注意が必要です。

- 未認識取引の仮計上(未達取引対応)

- 売上と原価の内部取引消去

- 売掛・買掛等の債権債務の相殺消去

- 棚卸資産に含まれる内部利益の控除及び税効果会計

- 消去された債権に対する貸倒引当金の取り崩し及び税効果会計

これらの処理を正確に行うためには、買い手、売り手の進捗状況の把握、契約条件の把握、関係会社間の会計処理の整合が不可欠です。連結財務諸表の正確性を確保するうえでも、定期的な確認と社内連携の仕組みを構築することが重要といえるでしょう。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。