ソフトウェア・システムのリースはどのように処理する? 新リース会計基準における無形固定資産の取扱い

2026年7月3日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

2024年9月に公表された新リース会計基準では、リース取引の会計処理が大きく見直されました。すべてのリースについて、原則として資産と負債を計上する単一の会計処理モデルが採用され、実務への影響が注目されています。そのような中、ソフトウェア等の無形資産についてもリース契約を結ぶことがあります。これら無形資産が新リース会計基準上、どのように扱われるのか、疑問に思う方も多いのではないでしょうか。

本コラムでは、ソフトウェアのリースに関する新基準での取り扱いについて解説します。なお、当コラムにおいては、特に説明が無い限り借り手を前提とします。

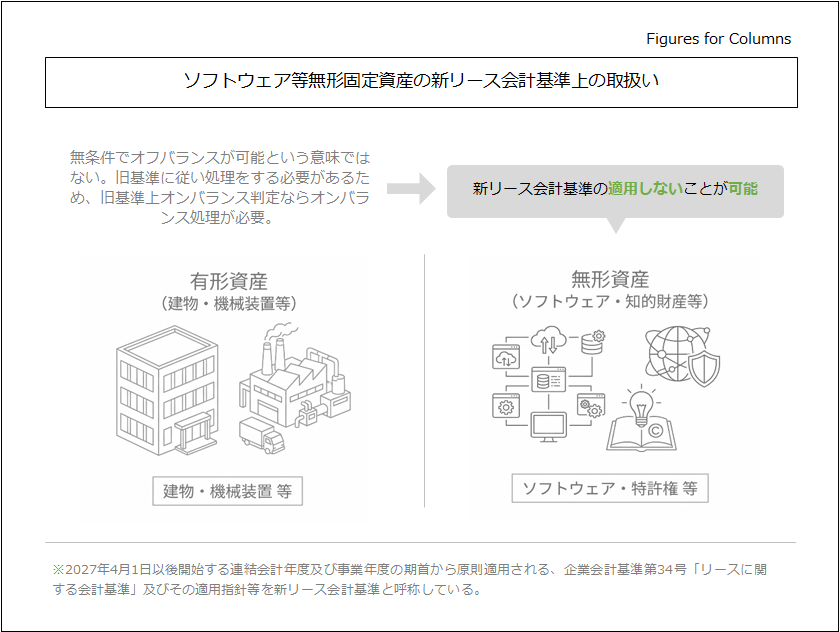

2.ソフトウェアのリースに対する新リース会計基準の適用

結論から入りますが、新リース会計基準、無形固定資産のリースについて「本会計基準を適用しないことができる」と明記されています。

ただし、「新基準が適用対象外」ということは「オフバランス(貸借対照表に載せない)ができる」という意味ではありません。新基準を適用しないことを選んだ場合は、何もかもオフバランスとはならず、これまで通り「旧基準のルール」に従って会計処理を継続することになります。

つまり、今までファイナンス・リースとしてオンバランス(資産・負債として計上)していたものは引き続きオンバランスに、オペレーティング・リースとして処理していたものはこれまでオフバランスすることになるものと思われます。

この点、無形固定資産について新リース会計基準適用をしないと判断した場合、実務上の負荷は軽くなる可能性は高いですが、旧リース会計基準を引き続き意識しなければならない点には注意が必要です。

3.適用が任意とされた背景

従来実務への配慮と国際基準との整合性

無形固定資産のリースについて新リース会計基準の適用が任意とされたことには、大きく二つの理由があります。

①従来実務の踏襲

これまでの旧リース会計基準に基づいて行われてきた借手のソフトウェアのリースの会計処理実務を、あえて変更する必要がないように配慮されたためです。

②国際的な会計基準との整合性

国際的な会計基準であるIFRS第16号「リース」においても、無形資産のリースに対して基準を適用することは要求されていません。この点において国際的な基準との整合性を図る目的があります。

4.終わりに

新リース会計基準では、ソフトウェアなどの無形固定資産のリースについて、適用を任意とする規定が設けられています。これにより、実務上の負担を不必要に増大させることなく、従来通りの処理を継続することが可能です。各企業の状況に応じて、新基準を適用するかどうかの判断を行うことが求められます。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。