共同所有資産や共有設備が新リース会計基準でどのように扱われるか実務上の判断ポイントを解説

2026年6月23日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

2027年4月から原則適用される新リース会計基準(企業会計基準第34号)により、すべてのリースについて原則として使用権資産とリース負債を計上する単一の会計処理モデルが導入されます。これにより、従来は賃貸借処理(オフバランス)とされていた契約の多くにオンバランスの検討が必要となります。

その中で、複数企業で所有する「共同所有資産」や「共有設備」の利用契約が、新基準におけるリースとして識別されるかどうかについてご存知でしょうか。本コラムでは、こうした資産の利用が新リース会計基準の対象となるかの判断基準について、適用指針の規定を基に解説します。なお、本コラムでは特に説明が無い限り借り手を前提として記載しています。

2.新リース会計基準における「リース」の識別

新リース会計基準では、「リース」とは、「原資産を使用する権利を一定期間にわたり対価と交換に移転する契約又は契約の一部分」と定義されています。 契約がリースを含むかどうかは、契約の締結時に以下の2つの要件を満たすかで判断されます。

① 原資産が「特定された資産」であること

② その特定された資産の「使用を支配する権利」が一定期間にわたり移転していること

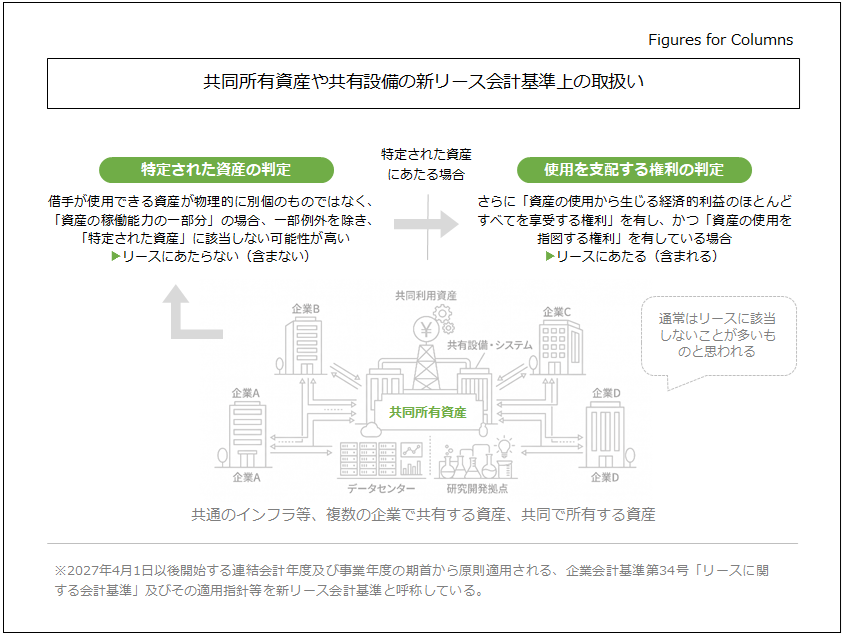

3.共同所有資産や共有設備は「特定された資産」に該当するか?

共同所有資産や共有設備(例えば、複数社で共用するガスの貯蔵タンクやネットワーク設備など)を利用する場合、自社が使用できる部分が物理的に明確に区分されていないことが多くあります。 適用指針では、借手が使用できる資産が物理的に別個のものではなく、「資産の稼働能力の一部分」である場合には、原則として当該部分は「特定された資産」には該当しないとされています。

したがって、共同所有資産のうちの数割を利用するにとどまる契約であれば、特定された資産とはみなされず、リースには該当しない可能性が高いといえるでしょう。

しかし、これには例外があります。物理的に別個のものではなくても、借手が「当該資産の稼働能力のほとんどすべて」を使用できる契約になっており、結果としてその資産の使用から生じる経済的利益のほとんどすべてを享受する権利を持っている場合は、「特定された資産」に該当するとみなされます。例えば、先の共用タンクであっても、実質的に自社が容量の99.9%を使用する権利を有しているような場合には、特定された資産となり得ます。

4.「資産の使用を指図する権利」の確認

もし、自社が稼働能力のほとんどすべてを使用しており「特定された資産」に該当したとしても、リースに該当するか否かは「資産の使用を支配する権利」が移転しているという点も考慮する必要があります。

これを満たす場合とは、借手が使用期間全体を通じて「資産の使用から生じる経済的利益のほとんどすべてを享受する権利」を有し、かつ「資産の使用を指図する権利」を有していることとされています。

この点、共同所有資産においては、その稼働や使用方法の決定権が自社にあるのか、それとも共同所有者や管理・運営会社にあるのか判断しなければなりません。使用から得られる経済的利益に影響を与える使用方法(いつ、どのように使用するかなど)を自社が指図できない場合、資産の使用を支配しているとは言えず、リースには該当しません。

5.終わりに

共同所有資産や共有設備の利用が新リース会計基準の対象になるかどうかは、「自社がその資産の稼働能力のほとんどすべてを利用しているか」「自社に使用の指図権があるか」という契約の実態に基づいて個別に判断されます。利用割合が低く、稼働能力の一部を利用しているに過ぎない場合、通常は使用権資産としてオンバランスする必要はありません。自社の契約内容と運用実態を適切に把握し、対応を進めることが重要です。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。