建設協力金が使用権資産(旧リース資産)になる? 新リース会計基準と建設協力金の関係を解説

2026年6月15日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

店舗出店時、賃貸人に対して建設協力金を差し入れることがあります。

従来、この建設協力金は、リースとは切り離して金融資産として処理する実務が一般的でした。一方、新リース会計基準は、借手が使用権資産とリース負債を計上する考え方を示しており、不動産賃貸借に付随して支払われる建設協力金についても、その内容を改めて見直す必要があります。

もっとも、建設協力金の全額がそのまま使用権資産になるわけではありません。返還される部分と返還されない部分、さらに返還される場合でも預託額と時価との差額部分とを分けて考える必要があります。本稿では、建設協力金の従来実務を確認したうえで、新リース会計基準との関係を整理します。

2.建設協力金と新リース会計基準の関係

(1)新リース会計基準における建設協力金の取扱いの結論

① 一律に使用権資産となるわけではない

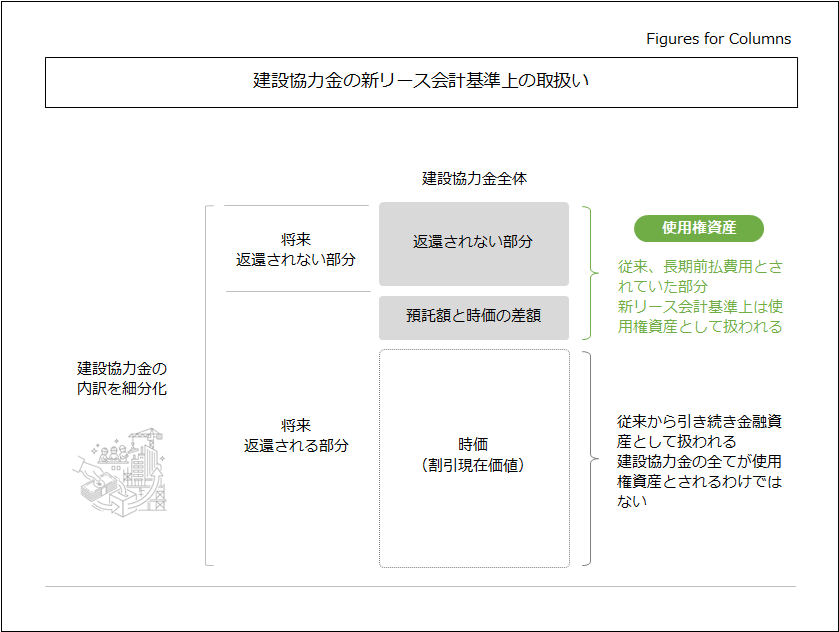

建設協力金は、その全額が一律に使用権資産となるわけではありません。

店舗出店に際して差し入れられる建設協力金には、将来返還される部分と返還されない部分があります。将来返還される部分については、現金の返還を受ける権利として金融資産として整理されるため、建設協力金の全てが直ちに使用権資産に含まれるわけではありません。もっとも、返還される建設協力金であっても、預託額と時価との差額部分については、使用権資産に含まれますので注意が必要です。

② 従来は金融資産とされた建設協力金も使用権資産に含まれる場合がある

返還されない建設協力金についても、新リース会計基準の下では使用権資産に含まれる可能性があります。預託額と時価(割引現在価値)との差額部分は、使用権資産として扱われることとなります。

このため、建設協力金は名称だけで判断するのではなく、返還条件や金利条件、賃貸借契約全体との関係を踏まえて、その内訳を細分化することが必要です。

3.建設協力金の従来実務

(1)建設協力金を貸付金等の金融資産として処理

建設協力金とは、一般に、店舗の新築、増改築又は改装などに関連して、賃借人が賃貸人に対して差し入れる資金をいいます。契約内容はさまざまですが、一定期間経過後や契約終了時に返還される場合や、一部返還されない場合等いくつかのパターンがあります。

このような返還条件のある建設協力金については、従来実務では、賃貸借契約に付随しているとしても、まずは現金返還請求権を有する金融資産として捉えることが一般的でした。そのため、長期貸付金や差入保証金に準じた科目で管理されることが多く、リース会計とは切り離して扱われる実務が多かったといえるでしょう。

(2)無利息又は低利で差し入れる場合に時価評価が問題となること

建設協力金が無利息又は低利で差し入れられる場合には、支払額の全額をそのまま金融資産として計上するのではなく、将来返還される金額を現在価値に割り引いて当初認識する処理が一般的でした。そして、預託額と当初認識時の時価との差額については、長期前払費用として計上し、賃借予定期間等にわたり配分していたのではないでしょうか。

また、貸付金等の金融資産に該当する部分については、期首残高に当初の割引率を乗じて受取利息を認識し、その同額を帳簿価額に加算していく処理が行われます。つまり、長期前払費用として配分する部分と、金融資産について利息を認識する部分とは、性質の異なるものとして区別して把握する必要がありました。

4.新リース会計基準の概要と建設協力金との関係

(1)新基準の基本的な考え方

① 借手による使用権資産とリース負債の認識

新リース会計基準では、借手の会計処理として使用権資産とリース負債を計上することを求めています。借手は、原資産を一定期間使用する権利を資産として認識し、その対価支払義務をリース負債として認識します。従来は賃貸借処理して費用計上していた契約であっても、新基準の下では貸借対照表に計上される範囲が広がります。

② 不動産賃貸借にも及ぶ新基準の影響

この影響は、設備や車両だけではなく、店舗や事務所などの不動産賃貸借にも及びます。

特に店舗出店では、建設協力金、敷金、保証金、内装工事負担など、賃貸借契約に付随する支払いが複数存在することが少なくありません。そのため、不動産賃貸借を前提とした実務では、契約の各要素がどのような性質を持つのか整理することが必要になります。

(2)建設協力金との関係

① 原契約がリースに該当するかが出発点

建設協力金の会計処理を新リース会計基準の下で検討する場合、まず確認すべきなのは、賃貸借契約そのものがリースに該当するかどうかです。建設協力金だけを切り出して判断するのではなく、原契約自体が特定された資産が存在するか、リースを含む契約か否かを検討する必要があります。

② 返還されない部分と、返還されるが時価との差額部分は使用権資産の取得価額に含まれる

原契約がリースに該当する場合、建設協力金のうち返還されない部分は、使用権資産の取得価額に含まれます。

また、返還される建設協力金であっても、その全額が金融資産として残るわけではなく、預託額と時価との差額部分は使用権資産の取得価額に含まれます。

この点が従来の取扱いと異なる点です。従来は長期前払費用として処理していた建設協力金について、新基準では、その一部が使用権資産に組み込まれることがあるためです。

③ 従来の長期前払費用と使用権資産のつながりを整理する

従来実務では、建設協力金に関して長期前払費用として整理していた部分がありました。新リース会計基準の下では、この長期前払費用に相当する部分のうち、リース契約に関連するものが使用権資産の取得価額に含まれることになります。

5.建設協力金が使用権資産とされる範囲のまとめ

(1)返還されない建設協力金

① 全額が使用権資産の取得価額に含まれる

返還されない建設協力金は、実質的にみて賃料の前払に近い性質を持ちます。

そのため、原契約がリースに該当する場合には、返還されない建設協力金の全額が使用権資産の取得価額に含まれます。使用権資産の一部として扱われることが重要です。

(2)返還される建設協力金

① 預託額と時価との差額が使用権資産の取得価額に含まれる

返還される建設協力金については、将来返還を受ける権利に相当する部分は金融資産として残ります。

ただし、預託額と時価との差額部分は、実質的に前払的な性質を持つため、使用権資産の取得価額に含まれます。したがって、返還される建設協力金は、全額が金融資産でもなければ、全額が使用権資産でもありません。金融資産に該当する部分と、使用権資産に含まれる部分とに分けて把握することが必要です。

6.終わりに

建設協力金は、新リース会計基準の下では従来と同じ処理がされなくなってしまう可能性があります。特に重要なのは、返還されない建設協力金は全額が使用権資産の取得価額に含まれ、返還される建設協力金については預託額と時価との差額が使用権資産の取得価額に含まれるという点です。

そのため、契約書の名称だけに依拠するのではなく、返還条項、金利条件、賃料との関係、解約時の精算条件などを確認し、契約実態に即して丁寧に整理することが大切です。本稿が、建設協力金に関する新リース会計基準への実務対応を進めるうえでの一助となれば幸いです。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。