【図解】新リース会計基準における適用初年度の注記はどうなる? 原則法と経過措置の実務ポイント

2026年5月8日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

新リース会計基準の公表に伴い、すべてのリースについて資産および負債を計上する「単一の会計処理モデル」が導入されました。しかし、実務上、過去の財務諸表すべてを新基準で作り直す(遡及適用する)ことは負担が大きいため、適用初年度において「経過措置(例外処理)」を採用する企業は多いと思われます。

本コラムでは、適用初年度にこの経過措置を適用した場合の注記事項について、「比較年度の注記と適用年度の注記の違い」や、「適用初年度のみの注記と継続的に必要な注記の内容」などの点に着目して、注記の情報がどのように変わるのを解説します。なお、本コラムでは、特に説明が無い限り借り手を前提とする解説を行っています。

2.適用初年度における「経過措置」の基本方針

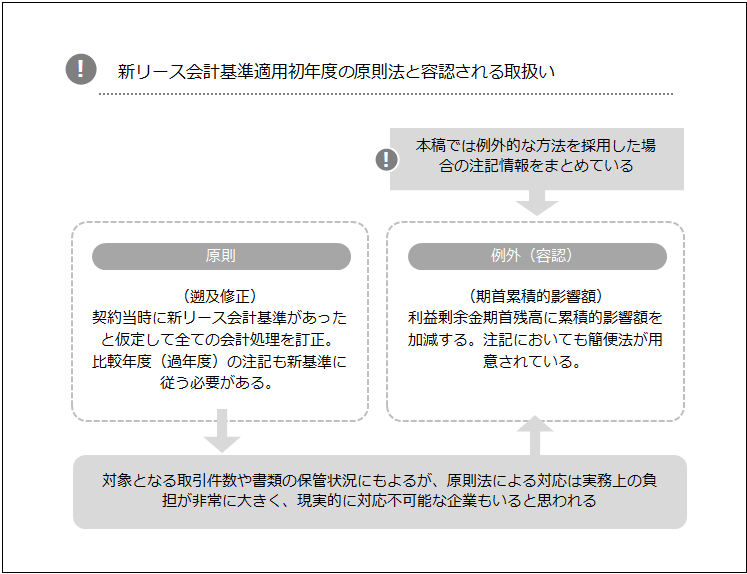

新リース会計基準の適用初年度においては、会計基準の改正に伴う会計方針の変更として取り扱い、原則として新たな会計方針を過去の期間のすべてに遡及適用する必要があります。 しかし、実務上の負担を軽減するため、適用初年度の期首より前に新たな会計方針を遡及適用した場合の累積的影響額を、適用初年度の期首の利益剰余金に加減し、当該期首残高から新たな会計方針を適用するという「経過措置」を選択することが認められています。

この経過措置を採用した場合、比較情報や注記に関して、原則法(すべての期間に遡及適用する方法)とは異なる取り扱いが求められています。本稿はこの経過措置を利用することを前提とした解説を行っております。

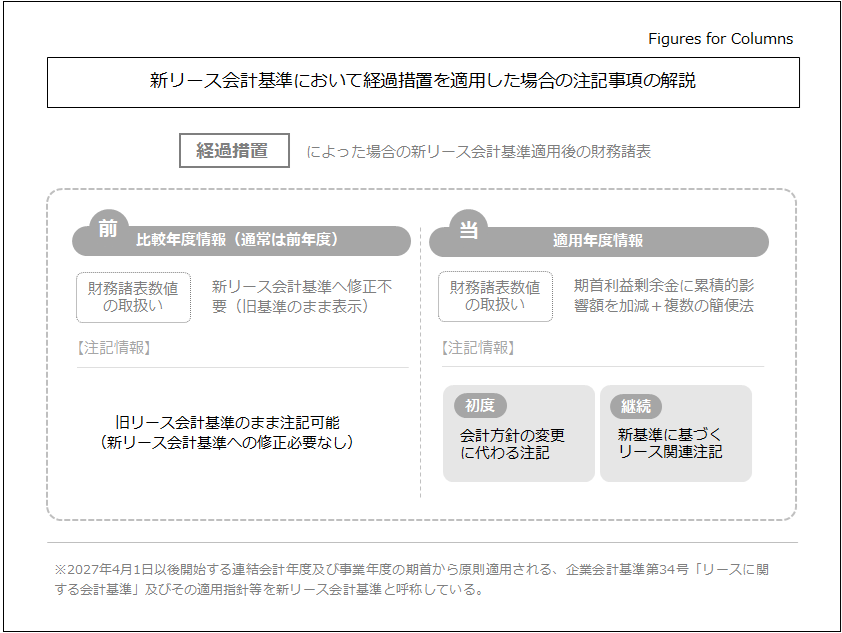

3.比較年度の注記と適用年度の注記の取り扱いの違い

経過措置を適用した場合、財務諸表に併記される過去の期間(比較年度)の注記情報と、新基準が適用された当年度(適用年度)の注記情報で取り扱いが変わります。

(1)比較年度(前年度等)の注記:新基準による組替えは不要

経過措置を選択した借手は、適用初年度において、過去の財務諸表(比較情報)について新たな表示方法に従った組替えを行う必要はありません。これに伴い、注記に関しても、新基準が求める内容は比較情報には記載せず、旧基準で定められていた事項をそのまま注記することとされています。つまり、過去の期間に対してまで新基準の注記を作り直す必要はありません。

.png)

(2)適用年度(当年度)の注記:新基準の全面的な適用

一方、適用年度(当年度)の情報に対する注記については、経過措置を利用したからといって省略できるわけではありません。当年度分については、新基準が求める注記を行う必要があります。具体的には、後述する「適用初年度のみの注記(会計方針の変更に関する特有の注記)」と「継続的に必要な注記(新基準で毎期求められる注記)」の両方を注記することになります。

.png)

4.適用初年度のみの注記(初年度特有の開示事項)

経過措置を適用して期首の利益剰余金に加減する方法を選択した場合、企業会計基準第24号「会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基準」で求められる通常の遡及適用に関する注記(影響額の開示など)に代えて、適用初年度にのみ特有の事項を注記することが求められます。これにより、旧基準から新基準へ移行したことによるオンバランスの影響を財務諸表利用者が理解できるようになります。

具体的には、以下の2点を注記します。

(1)適用した加重平均利子率

適用初年度の期首の貸借対照表に計上されているリース負債に適用している「借手の追加借入利子率の加重平均」を記載します。

(2)オンバランスに伴う差額の説明

以下の①と②の差額についての説明を記載します。

① 適用初年度の前年度末において、旧基準を適用して開示したオペレーティング・リースの未経過リース料(上記(1)の追加借入利子率で割り引いた後の金額)

② 適用初年度の期首の貸借対照表に計上したリース負債

これらを比較し少額リースの影響など、差額の要因を説明することが求められています。

.png)

5.適用年度から継続的に必要な注記(新基準の注記事項)

適用年度以降、毎期継続して必要となる新基準の注記事項は、主に以下の3つのカテゴリーに区分されます。適用初年度においても、「適用年度(当年度)」の数値に対してはこれらを詳細に記載する必要があります。

以降、本注記は初年度から継続して開示が必要となりますが、原則法による場合でも必要な注記情報の解説は本稿の目的から逸れますので、大まかな解説にとどめさせて頂きます。

(1)会計方針に関する情報

代替的な会計処理を選択した場合、その旨と内容を記載します。

具体的には、以下の会計処理を選択した場合にはその旨を注記します。なお、重要な会計方針として別掲している場合はその旨を参照することも可能です。

- リースを構成する部分と関連する「リースを構成しない部分(サービス等)」を分けずに、まとめてリースとして会計処理を行う選択をした場合

- 指数やレートに応じて決まる借手の変動リース料について、将来の変動を見積もる例外的な取扱いを選択した場合

- 借地権の設定に係る権利金等について、償却を行わない例外的な会計処理等を選択した場合

(2)リース特有の取引に関する情報

貸借対照表や損益計算書において区分して表示をしていない場合、以下の事項を注記します。

- 貸借対照表関連

- 対応する原資産を自ら所有していたと仮定した場合の表示科目ごとの「使用権資産の帳簿価額」

- 例外的な取扱いを適用した「変動リース料に係るリース負債」が含まれる科目と金額

- 償却していない借地権の設定に係る権利金等が含まれる科目と金額

- 損益計算書関連

- 「短期リース」に係る費用の発生額が含まれる科目とその金額(リース期間1か月以下のリースや少額リースに係る費用は含めなくてよい)

- リース負債に含めていない「借手の変動リース料」に係る費用の発生額が含まれる科目とその金額

- 特定の取引関連

- セール・アンド・リースバック取引から生じた売却損益や、金融取引として処理した資産の有無・主要な条件など

- サブリース取引(転リース取引を含む)において計上した収益や損益、リース債権/リース投資資産およびリース負債が含まれる科目と金額など

(3)当期及び翌期以降のリースの金額を理解するための情報

- リースに係るキャッシュ・アウトフローの合計額(少額リースに係るものを除く)

- 使用権資産の増加額

- 対応する原資産を自ら所有していたと仮定した場合に表示するであろう科目ごとの、使用権資産に係る減価償却の金額

ただし、これらの注記は開示目的を考えて重要性が乏しい場合には、注記を省略することも可能です。

この辺りは自社判断だけでなく、会計監査人(設置会社の場合)との協議も必要と思われますので、注記範囲を限定する場合には事前協議をすることをお勧めします。

なお、新リース会計基準では、注記の省略に関する定量的な判断基準は廃止されています。

.png)

6.終わりに

新リース会計基準の適用初年度において、期首の利益剰余金に累積的影響額を加減する経過措置を適用することは、実務上の遡及適用負担を大幅に軽減する有効な手段であり、注記においても同じことが言えます。

この経過措置を適用した場合、比較年度の注記は旧基準のまま据え置くことができますが、適用初年度の注記については「初年度特有の差額説明等の注記」と「新基準で継続的に必要な注記」の両方を詳細に記載する必要がある点に注意が必要です。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

経過措置を最大限利用した場合の解説はこちら

新リース会計基準・適用初年度の負担を最大限抑える 例外的な取り扱い「経過措置(簡便法、容認法)」活用の手引き

適用初年度の処理全般の解説はこちら

新リース会計基準の適用初年度どうする? 借手における原則的な会計処理の取り扱いと経過措置(簡便法)を解説

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。