【図解】結局、適用初年度の移行作業で最も簡単な方法は? 新リース会計基準移行作業の負担を最大限抑える 例外的な取り扱い「経過措置(簡便法、容認法)」活用の手引き

2026年5月8日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

新リース会計基準(企業会計基準第34号)の適用に向け、実務担当者の皆様は準備を進められていることと思います。原則としてすべてのリースをオンバランス化することが求められる新基準ですが、適用初年度の移行における原則法(遡及適用)の負荷は大きく、適用初年度の実務負担を軽減するために、さまざまな経過措置(簡便的な移行措置)が用意されています。

本コラムでは、各種の経過措置を最大限活用した場合の借り手の具体的な会計処理にフォーカスして整理しています。適用初年度の全般的な取り扱いについては、以下で解説しておりますので、こちらをご覧ください。

⇒「新リース会計基準の適用初年度どうする? 借手における原則的な会計処理の取り扱いと経過措置(簡便法)を解説」

また、注記に関する解説は以下の記事で別途解説しておりますので、こちらをご覧ください。

⇒新リース会計基準における適用初年度の注記はどうなる? 原則法と経過措置の実務ポイント

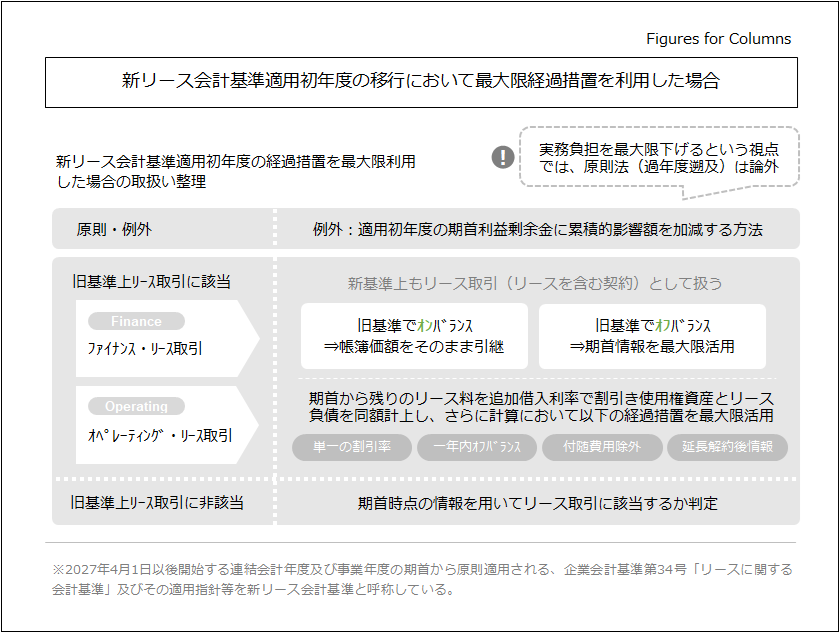

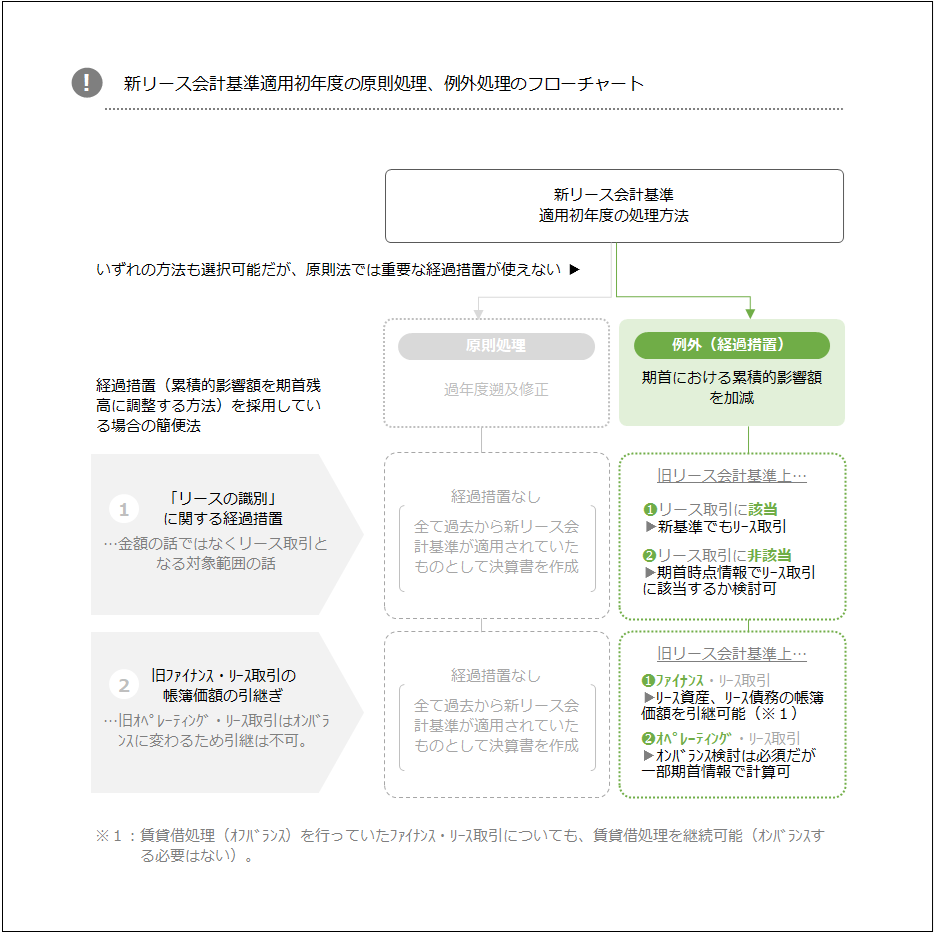

2.原則法と経過措置(例外法)

まず、新リース会計基準適用初年度の処理方法は過去の期間すべてに遡及適用する(過去の財務諸表数値をその時点にまで立ち返って作り直す)です。しかし、この原則法の業務負荷は大きく、例外として適用初年度の期首における累積的影響額を利益剰余金に加減し、その期首残高から新たな会計方針を適用する方法が認められています。

による対応のイメージと実務上の実現可能性.png)

この例外的な方法を採用することは経過措置を最大活用するための入り口であり、後述する重要な経過措置は基本的に原則法(過年度遡及)では認められていません。

以降の解説において、この経過措置の適用は大前提としています。

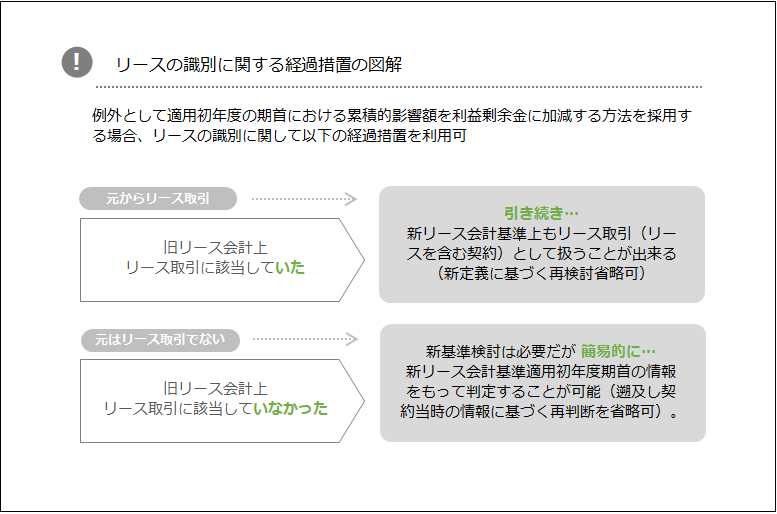

3.リース識別の引き継ぎ

新基準へ移行する際、既存の契約について、旧基準でリース取引として扱われていた取引はそのまま新基準を適用することが出来ます。本来、新リース会計基準は使用権モデルという新たな考え方を採用しており、その定義も変わっていることからリース取引(リースを含む契約)の範囲の見直しが必要ですが、その検討を省略することが出来ます。

旧基準でリース取引として扱われていない場合であっても、適用初年度時点の情報をもってリース取引を判定することが可能です。本来、遡及修正をする場合には契約当時に遡って取引が行われたという前提で会計処理をすることが求められていますので、期首時点の情報をもって計算が出来るのは大きな業務負荷軽減に繋がります。

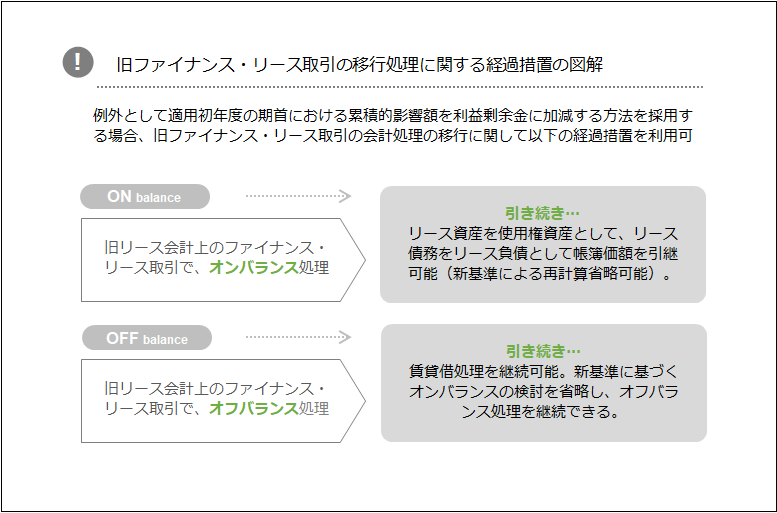

4.旧ファイナンス・リースの帳簿価額の引き継ぎ

旧基準でファイナンス・リースとして扱っていた既存契約については、前年度末におけるリース資産とリース債務の帳簿価額を、そのまま適用初年度の期首における「使用権資産」と「リース負債」の帳簿価額として引き継ぐことができます。

また、ファイナンス・リース取引の中でオンバランスされていなかった(賃貸借処理を行っていた)取引については、これを引き継ぎ、オンバランスすることなく賃貸借処理を継続できるものとされています。

新基準適用後の新たな契約が旧オペレーティング・リースにあたるからといって賃貸借処理できるわけではありません。この簡便な方法の適用は、適用初年度期首以前に存在する契約に限ります。

5.旧オペレーティング・リースの簡便なオンバランス化

旧基準においてオフバランス処理されていたオペレーティング・リースは特に新基準の影響が大きい分野です。

この旧オペレーティング・リース取引の移行について、計算の負担を減らすために複数の例外的な取り扱いが用意されています。

基準上の建付けと前後しますが、まずは「残存期間1年以内のリースのオフバランス化」から入りましょう。これは適用初年度の期首から12か月以内にリース期間が終了するリースについてはオンバランス対象にせず、「短期リース」と同様に費用処理(オフバランス)を継続することができるというものです。ですので、まずは適用初年度期首から一年内に終了するリースはオンバランスの検討を省略します。

次に、適用初年度期首から残存リース期間が1年を超えるものの計算について、最大限適用初年度期首の情報に基づく計算を行うことで業務負荷を軽減することが出来ます(本来は契約時点で新基準が適用されていたと仮定して複数年分の計算を行う必要がありますが、非常に煩雑です)。

以下の経過措置が用意されており、全ての方法が併用可能です。

- 適用初年度期首時点の残りを割引計算+使用権資産とリース負債を同額計上

リース開始日に遡って使用権資産を計算し直すのではなく、適用初年度期首から残りのリース料を同時点(適用初年度期首)の追加借入利子率で割り引くことでリース負債を計算します。さらに、使用権資産はこの計算結果と同額とすることが可能なため、過去における減価償却の影響等を考慮せず同額を計上します(前払・未払リース料等のみ要調整)。 - 単一の割引率の適用

特性が類似した複数のリースをまとめ、単一の割引率を適用して計算の手間を省くことが認められています。 - 付随費用の除外

適用初年度の期首における使用権資産の計上額から、付随費用を除外して計算することができます。 - オプションにおける事後的に入手した情報の利用等

延長オプション及び解約オプションについてリース期間やリース料を決定するにあたって、リース開始日より後に入手した情報を使用し、見積りを簡略化することができます。

これまでの経過措置の取扱いをまとめると以下のようになります。

のまとめ.png)

6.その他の経過措置(会計処理)

上記の他、個別論点としてセール・アンド・リースバックや借地権、建設協力金の取扱いについても適用初年度における簡便法が認められています。

- セール・アンド・リースバック

セール・アンド・リースバック取引の遡及見直し免除 期首より前に締結されたセール・アンド・リースバック取引については、売却に該当するかどうかの判断を遡って見直さないなど、過去の処理を引き継ぐ特例が用意されています。 - 借地権・建設協力金の取扱い

借地権・建設協力金等の既存処理の継続 旧借地権等の非償却処理や、将来返還される建設協力金の従来の処理などについても、一定の条件のもと継続することが認められています。

上記の例外的な取り扱いは利用しない企業も多いと思いますので、ここでの詳細な解説は割愛します。

7.開示情報における経過措置の影響(比較情報と注記の簡略化)

適用初年度において、期首における累積的影響額を利益剰余金に加減する方法を採用すれば、前年度の財務諸表(比較情報)について新基準の表示方法に従った修正が必要なくなります(本表数値の修正)。また、比較情報の注記には新基準の要求事項を記載せず、旧基準の注記で済ませることが認められており、開示作成の負担も軽減出来ます。

8.終わりに

新リース会計基準への移行は企業によっては多大な負荷が生じます。取引件数や書類の保管状況などによってはそもそも現実的に対応不可能ということもあり得ます。

基準上の原則法を採用しないことは悪いことではありません。適用初年度に用意された経過措置を最大限利用することで、現場負荷を軽減することも大切です。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

適用初年度の処理全般の解説はこちら

新リース会計基準の適用初年度どうする? 借手における原則的な会計処理の取り扱いと経過措置(簡便法)を解説

経過措置を利用した場合の注記の解説はこちら

新リース会計基準における適用初年度の注記はどうなる? 原則法と経過措置の実務ポイント

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。