既存のオペレーティング・リースの新リース会計基準適用初年度の取扱い 実務負荷を下げるための経過措置の解説

2026年7月10日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

2027年4月1日以後開始する事業年度から原則適用となる新リース会計基準では、すべてのリースについて資産(使用権資産)と負債(リース負債)を計上する単一の会計処理モデルが導入されます。これにより、従来は賃貸借処理が認められていた旧オペレーティング・リースについても、オンバランス化が求められることになります。

本コラムでは、適用初年度において既に存在している旧オペレーティング・リース取引に適用可能な経過措置に焦点を当て、実務上の対応ポイントを解説します。なお、本コラムの本文においては、特に説明が無い限り借り手を前提とする文章を入れています。

本稿は旧オペレーティング・リース取引にフォーカスした解説を行っております。旧オペレーティング・リース取引に関わらず、適用初年度の会計処理は以下のコラムで解説していますので、こちらをご覧ください。

【図解】新リース会計基準の適用初年度はどうする? 借手における原則的な会計処理の取り扱いと経過措置(簡便法)を解説

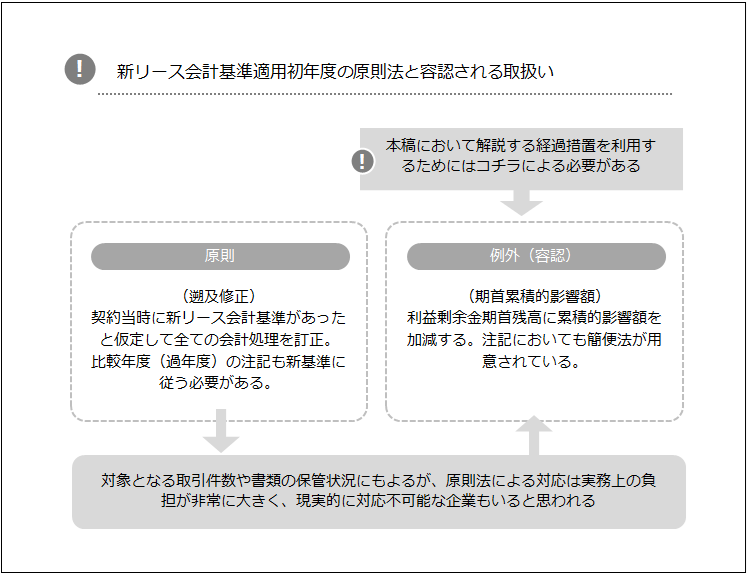

2.原則的な適用方法と経過措置の概要

新リース会計基準を適用する初年度においては、原則として新たな会計方針を過去の期間のすべてに遡及適用することが求められます。しかし、すべての既存契約について過去に遡って会計処理を見直すことは実務上大きな負担となりえます。

による対応のイメージと実務上の実現可能性.png)

そのため、適用初年度の期首より前に新たな会計方針を遡及適用した場合の累積的影響額を適用初年度の期首の利益剰余金に加減し、期首残高から新たな会計方針を適用する経過措置が認められています。また、適用初年度の期首より前から存在する契約について、新たな基準に基づいてリースが含まれているかどうかの判断(識別)を改めて行わないという選択も可能です。

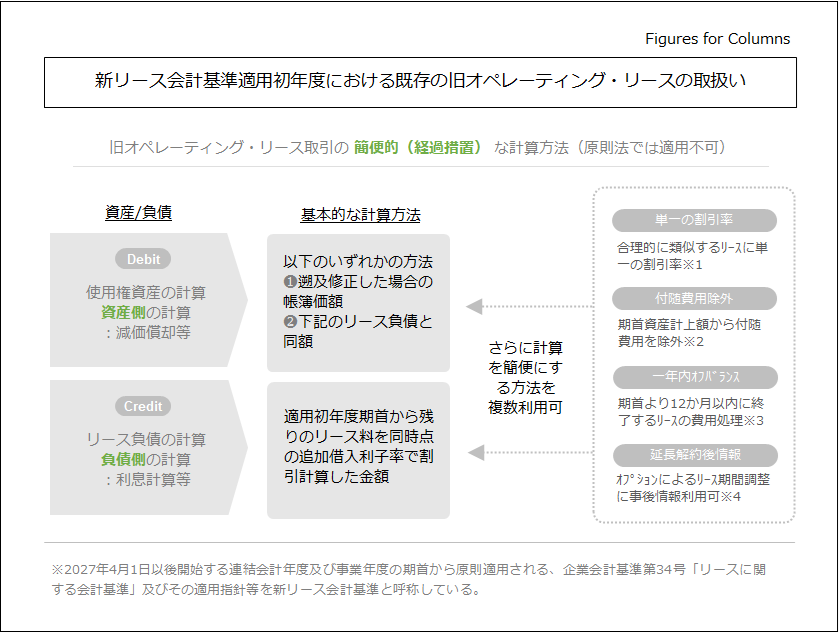

3.旧基準でオペレーティング・リース取引に分類していたリースの経過措置

新リース会計基準の適用初年度の経過措置(適用初年度期首利益剰余金に累積的影響額を加減する方法)を選択した場合、旧基準においてオペレーティング・リース取引に分類していたリースの移行処理について、簡便的な方法を採用することが可能です。

(1)使用権資産の計算方法

適用初年度期首においてリース負債の計上と同時に計上する使用権資産については、リース1件ごとに次のいずれかの方法を選択して算定することができます。

- 新会計基準がリース開始日から適用されていたかのような帳簿価額

(割引率には適用初年度期首の借手の追加借入利子率を使用します)。 - 計算されたリース負債と同額

(ただし、適用初年度の前事業年度末に計上された前払・未払リース料の分だけ修正します)。

(2)リース負債の計算方法

適用初年度の期首時点における残りのリース料を、同時点の借手の追加借入利子率を用いて割り引いた現在価値によりリース負債を計上します。

基本的には、使用権資産とリース負債を別々に計算する必要のない②の方法の方が実務上の負荷が下がります。このように、企業の実務負担を軽減するための選択肢が用意されています。

4.経過措置における実務上の簡便法

さらに、実務上の負担を軽減するため、以下のような便法をリース1件ごとに適用することも認められています。

- 特性が合理的に類似した複数のリースに単一の割引率を適用すること。

- 適用初年度の期首から12か月以内にリース期間が終了するリースについて、使用権資産およびリース負債を計上せず、短期リースの簡便的な取扱い(費用処理)を行うこと。

- 適用初年度の期首における使用権資産の計上額から、付随費用を除外して計算すること。

- 契約に延長オプション等が含まれている場合、リース期間やリース料の決定にあたってリース開始日より後に入手した情報(事後的な事実)を使用すること。

.png)

いくか簡便な方法を説明しましたが、これらをまとめると以下のようになります。

繰り返しになりますが、原則法(過年度遡及)を選択する場合にはこれらの経過措置(簡便な方法)を採用することは出来ませんので、注意が必要です。

-1024x828.png)

5.終わりに

新リース会計基準への移行にあたっては、既存のオペレーティング・リース契約に関する情報の網羅的な収集と、どの経過措置を採用するかをある程度方針を検討しておくことが重要です。企業のリース件数や情報の保管状況によっては、現実的に対応不可能なケースもありますので、企業の状況にあわせて最適な移行手法を検討し、計画的な対応を進めることが求められます。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。