請負契約と収益認識基準の関係 一定の期間にわたり充足される履行義務(旧工事進行基準)にあたる条件で請負契約はどのように扱われるか?

2026年3月13日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

収益認識基準の導入により、企業会計上は工事進行基準を定めた工事契約会計基準が廃止されましたが、その計算構造自体が廃止されたわけではなく、多くの企業にとって進捗に応じた売上を計上できるかどうかは依然として重要事項です。

旧工事契約会計基準の下では、実務上「請負工事」であることが工事進行基準を検討する際の目安とされていました。しかし、収益認識基準では、そうした契約のラベルだけで判断するのではなく、顧客に移転する資産の支配や契約条件をより具体的な要件に基づいて検討する必要があります。

本コラムでは、まず旧工事契約会計基準における請負契約の位置付けを振り返り、そのうえで収益認識基準における工事進行基準相当の処理の適用場面を、ステップごとに整理します。

2.旧工事契約会計基準における「請負契約」について

(1)請負契約とは

請負契約とは、ある仕事の完成を約束し、その結果に対して対価を受け取ることを内容とする契約を指します。典型的な例として、建物の建築、設備の設計・製作、システムの開発など、成果物の完成をもって契約上の義務を果たすタイプの取引が挙げられます。

売買契約が「既に存在する商品を引き渡す」ことに重点があるのに対し、請負契約は「仕事の完成」自体に重点がある点が特徴です。このため、一定期間をかけて成果物を作り上げていく取引に幅広く用いられています。

(2)旧工事契約会計基準と請負契約

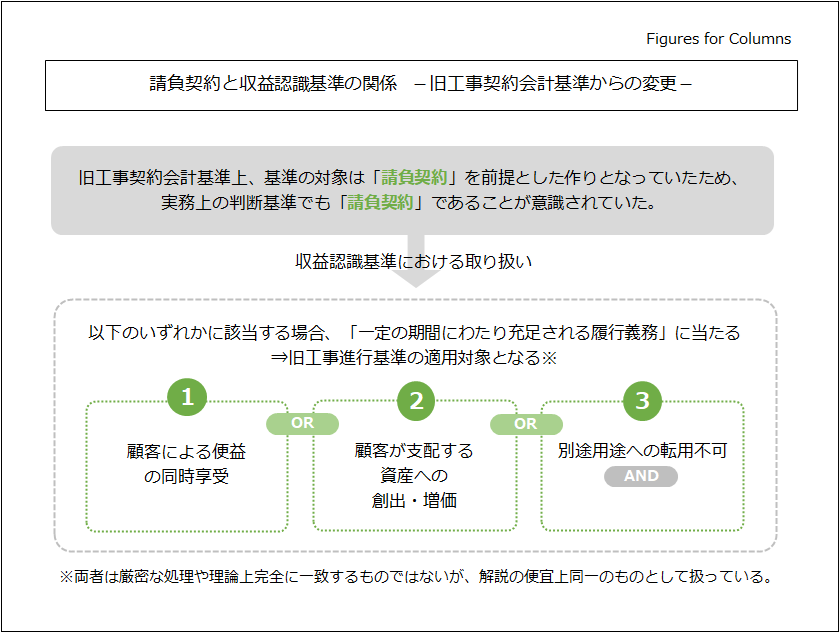

旧工事契約会計基準では、「工事契約とは、仕事の完成に対して対価が支払われる請負契約のうち、土木、建築、造船や一定の機械装置の製造等、基本的な仕様や作業内容を顧客の指図に基づいて行うものをいう」と定義されており、基準の対象が請負契約であることを前提としていました。

実務上も、このようないわゆる請負契約を基準として判断が行われていた面があります。

請負契約では、工事の着手から完成まで相応の期間を要し、その間に原価が継続的に発生していきます。このため、実務では、まずその契約がこの意味での請負契約(工事契約)に該当するかどうかが、工事進行基準適用を検討する際の「判断の入り口」として意識され、そのうえで工期や契約規模などを考慮して進行基準の可否を検討していた企業も多いと思います。

収益認識基準の下でも、請負契約に属する取引は一定の期間にわたり履行されることが多く、「一定の期間にわたり充足される履行義務」に該当しやすいといえます。しかし、「請負契約だから進行基準の適用範囲に含まれる」とはならず、個々の契約ごとに後述する要件に照らした判定を行うことが求められます。 なお、工事進行基準と収益認識基準の関係に着目した解説は以下の記事で詳しく取り扱っておりますので、そちらも参照ください。

【業種別会計】 収益認識基準と工事進行基準の関係 工事進行基準の廃止、今後の取り扱い

3.収益認識基準での工事進行基準(旧)の適用

(1)ステップ1 履行義務の単位の検討

収益認識基準では、まず「顧客との契約に含まれる約束」を単位として履行義務を識別します。実務上重要なのは、契約書のタイトルや契約類型だけで履行義務を決めるのではなく、顧客にとっての便益の単位を明確にすることです。

例えば、次のようなケースを考えてみます。

・建物の建設と、その後の長期保守サービスが一つの契約書に記載されている。

・設備一式の設計・製作・据付と、稼働後の運転支援サービスがセットになっている。

このような場合でも、建設工事部分と保守サービス部分が、顧客にとって別個に識別可能な約束であれば、原則として別々の履行義務として扱います。工事進行基準(に相当する処理)を検討するのは工事部分の履行義務についてであり、保守サービスは期間にわたり提供されるサービスとして、別個に期間認識の可否を判定することになります。

このように、履行義務は契約類型から機械的に決めるのではなく、契約書の内容と実態を踏まえたうえで、「何をどの単位で顧客に約束しているのか」という観点から切り分けることが重要です。ここでの判断を誤ると、後続の判定もすべて影響を受けることから重要なステップであるといえます。

(2)ステップ2 一定期間で充足するかの判定

履行義務の単位を決めたうえで、その履行義務が「一定の期間にわたり充足される」かどうかを判定します。基準上は、次の三つの要件のいずれかに該当する場合、一定の期間にわたり充足される履行義務とされ、進捗に応じた収益の認識が求められます(新基準における工事進行基準を含む概念)。

要件① 顧客による便益の同時享受

企業が履行するにつれて、顧客がその便益を同時に受け取り、かつ消費しているタイプの取引です。代表例は、設備保守サービスや清掃サービスなど、期間中の状態や可用性を維持すること自体に価値がある契約です。サービスを中断した場合、それまで提供した便益は既に消費されており、他社が残りを引き継いでも、基本的に過去分をやり直す必要がないということが判断基準として示されています。

要件② 顧客が支配する資産の創出・増価

企業の履行により新たな資産が生じるか、既存資産の価値が増加し、その資産を顧客が支配している場合です。顧客所有の土地の上に建物を建設する工事や、顧客が保有する設備の増設・改修工事が典型例です。工事の進捗に応じて建物や設備の価値が高まっていき、その資産は常に顧客の資産として扱われるため、顧客への支配移転が期間を通じて生じていると考えられます。

要件③ 別途用途への転用不可と対価収受の強制権

企業の履行によって生じる資産が他の顧客向けには実質的に転用できず、かつ、契約途中で顧客の都合により解約された場合でも、企業側に過失がない限り、完了した部分について原価に合理的な利益を加えた対価を請求できる場合です。顧客固有の仕様に合わせて設計された大型設備一式の設計製作や、特定顧客の業務フローに特化した専用システムの構築などが代表例です。

三つの要件のうち、いずれか一つでも満たしていれば、その履行義務は「一定の期間にわたり充足される履行義務」となり、原則として進捗に応じて収益を認識することになります。逆にいずれにも該当しない場合、支配は一時点で移転する取引と整理され、検収や引渡しなど支配が移転する時点で収益を認識します。

一般的に建設業における工事請負契約や、ソフトウェア開発業におけるシステム開発の請負契約は、「②顧客が支配する資産の創出・増価」にあたる可能性が高く、そうでない場合、次点として「③別途用途への転用不可と対価収受の強制権」に該当する可能性があると思います。

いずれにせよ各取引の条件を加味した判定が必要とされますので、契約名だけで判断することは出来ません。

に該当する条件-1-1.png)

4.終わりに

本コラムでは、旧工事契約会計基準における請負契約の位置付けを振り返りつつ、収益認識基準のもとで工事進行基準に相当する処理を適用できる場面について、履行義務の単位と三つの要件を軸に整理しました。

重要な点は、取引の形式的な契約名や工期の長さだけで判断せず、「顧客に移転する資産の支配がどのように移転しているか」を基準に、一定の期間にわたり充足される履行義務に該当するかどうかを丁寧に判断していくことです。そのためには、契約上の取引条件を把握し、自社の主な取引パターンごとに判断方針を社内で共有しておくことが有効と考えられます。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。