事業承継におけるMBOの実行と課題 スキーム検討のうえで特に注意すべきポイント

2025年11月18日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

近年、多くの中小企業において、経営者の高齢化とともに後継者の確保が大きな課題となっています。親族内に適任者がいない場合や、親族に事業を継がせることに消極的なケースも少なくありません。そのような中、経営陣が経営権を承継する手段としてMBO(Management Buyout)が利用されることがあります。

MBOは、企業の現経営陣が株式を取得し、自ら経営権を引き継ぐことで事業を承継する方法です。

社内に経営に対する意欲と能力を持つ人物がいる場合には、従来の経営方針や企業文化を維持しながら、自然な形で事業を引き継ぐことができる承継方法であるといえます。

また、外部の第三者に事業を売却するM&Aとは異なり、従業員や取引先との関係性を保ちつつ、企業の独立性を守ることができるという利点もあります。本コラムでは、MBOの基本的な仕組み、事業承継における活用のメリットと留意点、さらに実務上の手続きや税務面での注意点について、専門的な視点から解説していきます。

2.MBO(Management Buyout)とは何か

(1) Management Buyout(経営陣による買収)の意味

MBO(Management Buyout)とは、主に企業の経営陣が自社の株式を取得し、経営権を獲得する手法を指します。

株式を譲渡するオーナーから、現在の経営陣が会社を買い取る形で事業承継を行うものであり、企業の所有と経営が一体化される点が特徴です。なお、中小企業においては、経営陣に限らず、従業員の中から意欲と能力を持った人物が後継者候補として選ばれるケースもあります。

このようにMBOは、企業の持続的発展や従業員との信頼関係の維持に配慮した事業承継手段の一つといえます。

(2) M&Aとの違いと関係性

他にも代表的な事業承継方法に同業他社などへのM&Aがあります。

外部へのM&A(合併・買収)は、企業の経営権を第三者が取得することで事業を引き継ぐ手法なのに対して、MBOは企業の内側にいる経営陣や従業員が買収者となります。

ただし、例えば設立したSPCが株式を取得するなど、MBOにおいてもそのスキームの中でM&Aを介することは多く、ここでの比較はあくまで外部の企業によるM&Aを想定していることにはご留意下さい。

外部へのM&Aでは、買収者が外部の企業であるため、経営方針や組織文化が大きく変わる可能性があります。

これまでと大きく変わらず事業運営が行われることもありますが、買い手の考えによって大きな幅があるといいえます。一方、MBOでは現場を熟知した人物が経営を引き継ぐため、従業員や取引先の安心感につながりやすく、事業の連続性も保たれやすいという特徴があります。

また、M&Aでは買収資金の用意や相手先との交渉が重要となりますが、MBOでは、経営陣の資金調達能力や株式の取得手法が成否を左右する要素となります。

3. 事業承継におけるMBOのメリットと留意点

(1) MBOのメリット

① 外部資本に依存が限定的な状態で承継が可能

MBOでは、経営陣自身が買い手となるため、外部資本への依存度が限定された状態での承継が可能です。

結果、外部への企業売却に比べて、経営の主導権や企業文化を維持しやすい点がメリットとして挙げられます。

但し、MBO実行資金をエクイティファイナンスによって調達することもあります。そのような場合には外部資本の注入を伴うため、経営権は分散し、外部株主の影響を受けてしまう可能性がある点に注意が必要です。

② 社員の士気維持・ノウハウの継続

現場を熟知した経営陣がそのまま事業を引き継ぐため、従業員の安心感や士気の維持につながります。また、これまでの経営ノウハウや取引先との信頼関係も継続されやすく、事業の安定性が確保されます。

外部企業によるM&Aの場合、企業文化の違いやガバナンス体制の変化により人材流出のリスクが否定できません。

(2) MBOの留意点

① 資金調達の壁

MBOにおいて最大の課題として、株式取得に必要な資金の確保があります。企業の規模によっては、経営陣個人で資金を用意すること自体が難しく、外部からの資金調達が必要となります。

このような場合、MBO資金を確保するために企業全体の信用力や将来キャッシュフローを前提とした資金調達スキームとなるのが一般的です。

銀行融資、ファンド、メザニンなどの選択肢を比較しながら、実行可能な資金調達計画を立てることが重要です。

② 公正な株価評価の実用性

MBOでは、まず株式価値の総額を把握することが大切です。上場していない限り通常、株式には市場価格がないため、評価方法や前提条件によって金額が大きく異なります。また、株式の価値については唯一絶対の数値は存在しません。株式の評価額はMBO全体に影響を及ぼす重要な要素であり、株式の売り手である現オーナーの意向も踏まえたうえ、双方が納得する価格を形成することが必要です。

③ 他の株主との関係整理

MBOを行う際には、既存の株主構成の把握と、MBO後の株主構成を検討する必要があります。ファンド等の経営陣以外の株主の参入や、既存株主が残留する場合には、議決権構成によって意思決定に影響を及ぼす可能性もあります。

通常、経営支配金の目安として、100%(完全支配)、2/3以上(特別決議可決可能)、1/2(普通決議可決可能)の水準を意識して比率を決定します。

承継後に安定した経営権を確保するためには、株主構成の調整や株式の集約も視野に入れる必要があります。

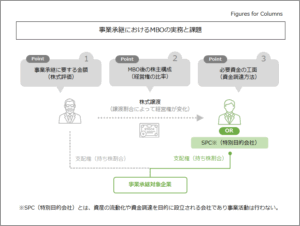

4.MBOスキームの実務ポイント

(1) スキームの全体像

前述の留意事項を踏まえ、MBOを実行するにあたって以下のような要素を考慮しスキームを検討します。

① 事業承継に要する金額がどの程度か(株式評価)

譲渡対象となる株式の価値をどう算定するかは、MBO全体の前提となります。

評価方法には、類似業種比準法、純資産法、DCF法などがありますが、会社の状況に応じた手法の選択が必要です。株価には絶対的な正解があるわけではありませんが、評価方法の選定や前提条件の整理は極めて重要であり、売却側である現オーナーの希望も加味した上で、最終的には当事者間の合意が前提となります。

② MBO後の株主構成をどのように設計するか(経営権の比率)

株主は会社の最高意思決定機関であるため、MBO後の株主構成は経営の自由度に大きく影響します。既存株主が残留する場合や、資金調達のために外部ファンドが出資する場合など、それぞれの株主の持株比率や関与の程度を事前に設計しておくことが不可欠です。新経営陣の間での株式の配分も、ガバナンスや信頼関係の維持を踏まえて検討すべき事項です。

③ 必要資金をどのように工面するか(資金調達方法)

MBOにおいて大きな実務的課題のひとつは、株式取得に必要な資金をどのように調達するかという点です。調達可能な金額、返済期間、資金の性質(返済義務の有無や優先順位)などによって、採用すべきスキームは大きく変わります。

また、ある程度の規模のMBOでは、資金調達を経営陣個人が直接行うのではなく、SPC(特別目的会社)などの受け皿を設立し、そのSPCが株式を取得するスキームが採用されることが一般的です。この方式は、資金の流れや所有構造を整理しやすく、出資者や金融機関との関係構築にも有効です。

代表的な調達手段は以下のとおりです。

・銀行融資(シニアローン)

・メザニンファイナンス

・投資ファンド(PEファンド等)

・自己資金・親族等からの借入

MBOの規模が大きくなるほど、資金調達方法は単一の方法によらず、複数の手段を組み合わせた設計が増加します。

5.終わりに

社内に意欲と能力のある人材がいる場合、MBOは中小企業の事業承継における有力な手段となります。企業文化や既存の取引関係を保ちながら、円滑に経営を引き継ぐことが可能です。

ただし、株式評価や株主構成、資金調達など、実務上の検討事項は多岐にわたります。特に一定規模以上のMBOでは、SPCの設立や複数の資金調達手段を組み合わせたスキーム設計が必要となる場面もあります。

MBOの成功には、専門家の助言を得ながら、初期段階から計画的に進めることが重要です。本コラムが、承継を考える経営者や後継者の方々にとって、MBOを現実的な選択肢として検討するきっかけとなれば幸いです。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

本稿と関連するテーマのコラムは以下の通りです。是非、以下の記事もご覧ください。

弊事務所では、デューデリジェンスを始めとしたM&Aに関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。