MBOで設立したSPCは合併しなければならないのか? メリット・デメリットと実務上の判断

2026年3月2日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

マネジメント・バイアウト(MBO)は、経営陣が自ら会社を買収して独立性を高め、経営権を移管することのできる手法です。

このを実行するにあたり買収対象の企業が大規模になると、特別目的会社(SPC: Special Purpose Company)を活用するケースがよくあります。SPCはMBOの実行に必要な資金調達やリスク隔離のために重要な役割を担いますが、MBO完了後の段階において「SPCをそのまま存続させるのか」「合併して本体に取り込むのか」という経営判断が生じます。

本稿では、MBOにおけるSPCの役割を整理した上で、合併を行うことのメリットとデメリットを検討し、実務上の留意点を解説します。

2.MBOにおけるSPCの設立目的

MBOが必要とされる理由として、その対象企業の規模が大きくなればなるほど、経営陣が自己資金や個人の信用力だけで資金調達を行い会社を取得するのは難しくなります。

そのため金融機関からの借入や投資ファンドからの出資を受け株式等の取得に必要な資金を拡充する必要があり、SPCはその際の受け皿となります。

このような機能に着目し、SPCをファイナンス・ビークル(資金調達の器)と呼ぶこともあります。

とは?-300x190.png)

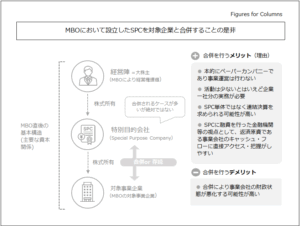

3. SPC合併のメリット

実務的な運用として、MBOにおいてはSPCの設立から資金調達、対象企業との合併までをある一種のパッケージとして捉える傾向があります。

さらに、通常資金を提供する金融機関等のスポンサー側も対象企業のキャッシュフローを直接的な返済原資と考えることから、スポンサー側としても合併を有意義に捉える傾向にあります。

(1) 経営体制のシンプル化

MBOが完了すると、独自の事業を持たないことの多いSPCは存在意義が薄まります。

SPCを合併により本体に統合することで、法人格の重複を解消し、経営体制をシンプルにすることが可能です。

役員構成や意思決定プロセスの簡素化により、グループ内での権限や責任の所在を明確にできる点はメリットといえるでしょう。

(2) コスト削減

SPCを存続させる場合、法人としての登記維持費用、税務申告費用、会計監査費用(監査を要する場合)などの各種事務コストが発生します。

SPC自身が事業を行わない場合、そのコストは最低限であると思いますが一定のコストが発生し続けることには変わり有りません。

合併によってSPCを消滅させることで、これらのランニングコストを軽減することが出来ます。

(3) 連結決算体制の省略(財政状態、業績把握の直接的なアクセス)

SPCが存続している限り、親子会社関係が続くため連結決算の作成が必要となる可能性があります。

通常、連結決算が義務付けられるのは上場企業を中心とした一部の企業だけですが、実質的な返済原資を事業会社(SPCの取得した企業)が担う以上、資金提供者側の事業会社の業績把握は必要です。

合併を行わない場合、のれんも単体決算に表れず、のれん償却含みの業績を把握することも難しくなることから、連結決算が求められる傾向にあります。

この点、SPCを本体に吸収合併すれば、連結財務諸表の対象から除外され、単体決算に一本化できることから、財務報告の作業が軽減されるとともに、外部への情報開示もシンプルになります。

なお、連結決算は通常、上場企業以外には義務付けられていませんが、SPCの決算書のみでは財政状態や経営成績の評価は困難であるため、スポンサーである金融機関等から連結数値の提出を要請されることがあります。そのため、SPCと対象企業の両方を残す場合には連結決算が必要となることが多いのです。

4.SPC合併のデメリット・留意点

(1) 債務の引継ぎによる財政状態の悪化

合併によりSPCの負債が本体に引き継がれると、場合によっては対象会社単体の財政状態が悪化したように見えます。また、のれんが単体決算上も顕在化するため、のれん償却による業績負担にも繋がる可能性があります。

スキームに参画するスポンサーや主要金融機関には一定の理解があると考えられますが、対象企業にはその他の金融機関や取引先、従業員など多様なステークホルダーが存在するため、合併を実行する場合には、これらステークホルダーからの理解を得ることが必要となります。

(2) 税務上の検討事項

SPC合併に際しては、税務上「適格合併」に該当するか、「非適格合併」に該当するかによって取り扱いが変わります。

適格合併に該当すれば、資産・負債を簿価で引き継ぐことができ、課税を繰り延べることが可能です。一方、非適格合併となると、資産の時価評価益に課税が生じるため、想定外の税負担が発生するリスクがあります。

また、SPCに繰越欠損金がある場合、その引継ぎの可否も重要検討事項となります。

(3) ファイナンス条件による合併優先度

SPCを合併するかどうかの判断は、調達したファイナンスの条件にも左右されます。

たとえば、満期一括返済型の融資が中心であれば、SPCへの返済原資の移動経路について複雑な調整を行う必要がなく、合併を早期に実行する必要性は低いといえます。

(4) コベナンツによる合併制限の有無

融資契約には「組織再編を行う場合は事前承諾が必要」といった条項があることもあります。

もっとも、金融機関としては返済原資となる対象企業のキャッシュフローの把握が容易になり、アクセスも直接的になるメリットがあるため、前向きに捉えられることも多いと思います。

契約条件や企業の状況によっては合併を否定的に捉えられるケースもありますので注意が必要です。

(5) 許認可の引継ぎ制限

許認可によっては、MBOで設立したSPCや対象企業が保有しているものが合併により引き継げない場合があります。許認可が取り消されれば事業継続に重大な影響を及ぼす可能性があります。

逆さ合併(対象会社を存続会社としSPCを消滅させる方法)を採用するなど、許認可を維持できるケースもありますので、スキーム検討で対応が可能な場合もあります。

一律に許認可が失効するわけではなく、個別の許認可の性質や行政当局の判断を踏まえた検討が必要です。

5.終わりに

MBOにおいて設立されたSPCは、当初はファイナンス上の観点から不可欠な存在ですが、MBO完了後はその存在意義が薄れます。

その後、そのままSPCを存続させるか、対象企業に合併させるかは個別案件ごとにメリットとデメリットを比較考量し判断しなければなりません。

方針の決定にはスポンサー側の意向も強く影響するため、株主や金融機関などのステークホルダーと十分に調整は欠かせません。

スポンサー側から見ると合併にメリットも大きく、実務上は合併が選択される割合が高いと思います。また、多くのMBO案件ではスキームを検討する段階で、SPCを将来的に合併するかどうかをあらかじめ計画しているのが一般的です。

このように、MBO後のSPCの扱いは一律に結論づけられるものではなく、スポンサーの意向や税務・財務への影響、ステークホルダーの合意形成などを総合的に勘案して判断する必要があります。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

本稿と関連するテーマのコラムは以下の通りです。是非、以下の記事もご覧ください。

弊事務所では、デューデリジェンスを始めとしたM&Aに関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。