【会計実務講座】原価計算 - 個別原価計算と総合原価計算 業種、生産形態ごとに適した原価計算制度

2026年7月3日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

原価計算の方法には、大きく分けて「個別原価計算」と「総合原価計算」の二つがあります。

どちらを採用するかによって、原価計算のやり方や、把握できる情報の粒度が大きく変わってきます。

両者に優劣があるわけではなく、いずれの方法も原価計算基準の枠内で適切に運用すれば問題ありません。

ただし、生産形態や製品特性によっては、現実的に個別原価計算の採用が難しかったり、総合原価計算では適切な原価を示さなかったりする場合があります。

そのため、業種や製品の規模、生産量によって、実質的に選択できる方法が限られてくる点には注意が必要です。

1.個別原価計算とは?

(1)個別原価計算の考え方

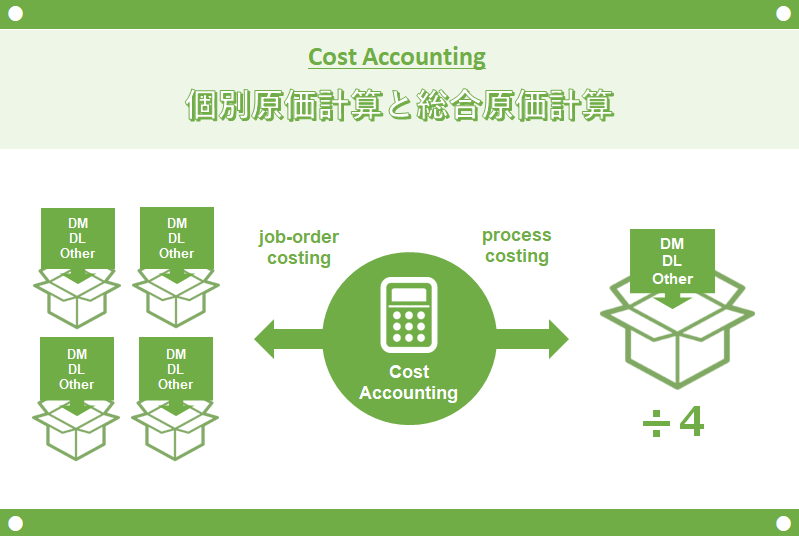

個別原価計算とは、個々の製品や受注ごとに原価を計算する方法をいいます。

イメージとしては、「原価を集計する箱」を製品や案件ごとに用意し、その箱ごとに材料費や人件費などの原価を集計していくような方法です。

この箱を小さい単位で用意し、一件ずつ集計していく方法が個別原価計算です。

その結果、個別原価計算では比較的細かい単位で製品原価を把握することができます。

特徴としては、個々の製品・案件の原価を正確に把握できるため、製品別・案件別の採算管理を精緻に行える一方、集計や管理に手間がかかるという点があります。

個別原価計算を実務に導入するためには、対象となる製品や案件の規模がある程度大きく、年間の生産件数が原価集計の手間と見合う水準であることが望まれます。

例えば、完成までに数年を要する大型の建物があるとします。

このような場合、その建物一つを建設するのにかかったコストを個別に把握することは通常可能ですし、そうでなければ「その工事がいくら儲かったのか」が分からない状態になってしまいます。

(2)個別原価計算に適した生産形態

個別原価計算と総合原価計算のどちらを適用するかは、生産形態によって向き不向きがあります。

個別原価計算が向いている生産形態の代表例は次のとおりです。

- 個別受注生産

- 多品種少量生産

例えば、以下のような業種で適用されることが多いでしょう。

- 建設業

- 造船業

- ソフトウェア制作業(システム開発などのプロジェクト型ビジネス)

これらの業種では、「物件別」「受注別」「案件別(プロジェクト別)」「現場別」といった単位で損益管理を行うことが一般的であり、その前提として個別原価計算が採用されるケースが多いです。

2.総合原価計算とは?

(1)総合原価計算とは

総合原価計算とは、一定期間に生産された製品群をまとめて原価計算する方法をいいます。

期間内に発生した製造原価を合計し、その金額を同期間に生産された数量で割ることで、製品1個あたりの製造原価(平均原価)を求める方法です。

個別原価計算と同じように「原価集計用の箱」をイメージすると、この箱を比較的大きな単位で用意し、その箱に一定量の製品の原価をまとめて集計します。

このように、個別原価計算に比べて大きな単位で原価を把握するのが総合原価計算の特徴です。

総合原価計算のメリットは、一定数まとまった単位で原価を把握するため、1個あたりの原価は平均値となりやや大まかな数字にはなるものの、一個当たりの原価計算にかかる事務負担を軽減できる点です。

生産数量が少ない製品に総合原価計算を適用してしまうと、かえって原価が粗くなり過ぎて損益管理が難しくなる場合もあるため、一定の生産量がある製品に適した方法といえます。

極端な例として、秒間100個の小型製品を生産する工場をイメージしてみてください。

このような工場で1個ごとの製品原価を完全に個別集計することは現実的ではなく、そこまで細かく把握する価値も乏しいことが多いでしょう。

このような場合には、総合原価計算を用いて平均的な製品原価を把握するのが実務的です。

(2)総合原価計算に適した生産形態

総合原価計算が向いている生産形態は以下の通りです。

- 見込生産(需要を予測して在庫を持つ生産形態)

- 少品種大量生産

例えば、以下のような業種で適用されることが多いでしょう。

- 機械部品製造業

- 自動車部品製造業

- 食料品製造業

こうした業種では、ラインごとの生産量も多く、個別原価計算で1つひとつの製品原価を求めるよりも、総合原価計算でライン全体の原価をまとめて把握した方が合理的なケースが大半です。

3.個別原価計算と総合原価計算の選択の考え方

個別原価計算と総合原価計算のいずれを採用するかは、法律で一律に決められているものではありません。

しかし、実務的には「どのような生産形態か」「どのレベルまで採算管理したいか」によって、実質的に選択肢がある程度定まってきます。

原価計算方法の選択にあたっては、次のような観点を意識すると整理しやすくなります。

- 製品や案件ごとの仕様がどの程度ばらついているか(個別性の高さ)

- 生産量が多いか少ないか(多品種少量か、少品種大量か)

- 物件別・案件別の損益をどの程度の精度で把握したいか

- 事務処理コスト(担当者の工数、システムの対応範囲)をどこまで掛けられるか

個別性が高く、案件ごとの損益管理が重要な業種(例:建設業、ソフトウェア開発など)では、多少手間がかかっても個別原価計算を採用する価値が高いといえます。

一方、同質の製品を大量に作る業種(例:自動車部品、食品など)では、総合原価計算を採用することで、無理なく原価管理ができるケースが多くなります。

なお、同じ会社の中でも、事業や製品によって「こちらは個別原価計算」「こちらは総合原価計算」と使い分けることも理論上は可能です。

ただし、実務上はシステム・業務フローの複雑化につながることから、どこまでやるかは負荷とのバランスを見ながら判断していく必要があります。

本講座の概要をまとめた資料はこちらになります。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

本稿と関連するテーマのコラムは以下の通りです。是非、以下の記事もご覧ください。

- 【会計実務講座】原価計算 -総論- 原価計算の基本的な考え方

- 【会計実務講座】原価計算 - 実際原価計算と標準原価計算 実際原価、予定原価、標準原価の違い、計算構造から解説

- 【会計実務講座】原価計算 - 原価計算の基本的な流れ 費目別原価計算、部門別原価計算、製品別原価計算

- 【業種別会計】建設業における原価計算 実行予算、収益認識基準や工事損失引当金など特有の会計処理との関係

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時の報酬は頂いておりませんので、お気軽にお問い合わせください。