【業種別会計】建設業における原価計算 実行予算、収益認識基準や工事損失引当金など特有の会計処理との関係

2026年7月27日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

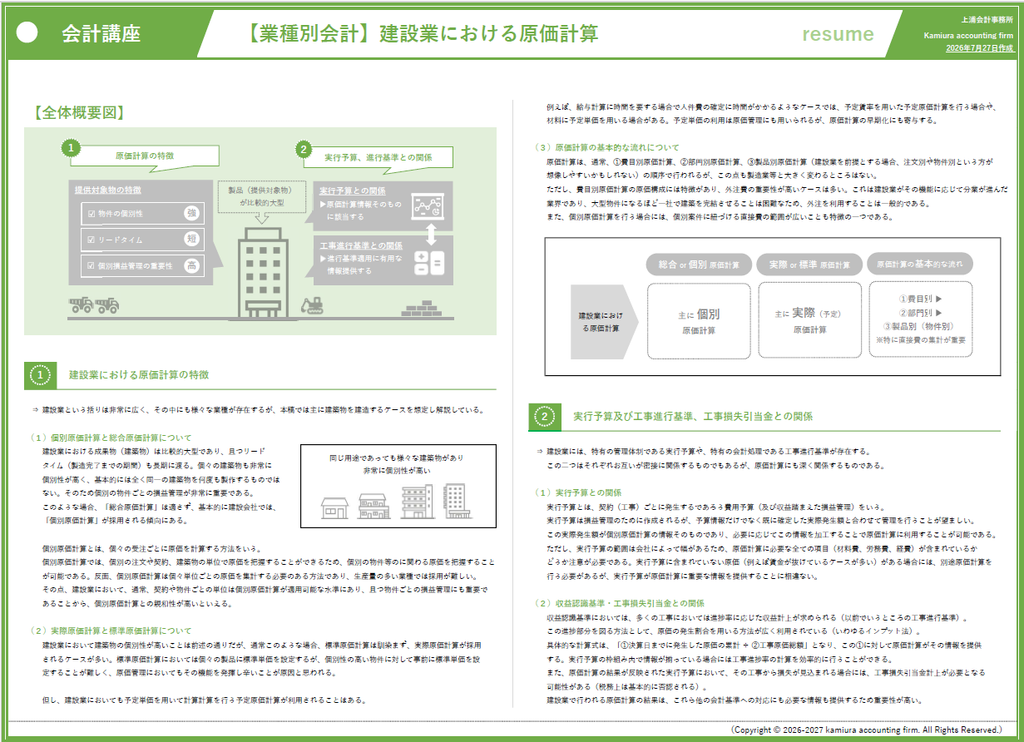

1.建設業における原価計算の特徴

多くの企業で何らかの原価計算制度が導入されていますが、その具体的な形は会社ごとに大きく異なります。

原価計算は、生産するモノの性質(業種や生産形態)によって方向性が変わり、そのなかでも建設業は「大きなモノを長期間かけて作る」という特徴があります。

本稿では、「建造物を建築する企業」を念頭に、建設業の原価計算の特徴を整理していきます。

(1) 個別原価計算と総合原価計算について

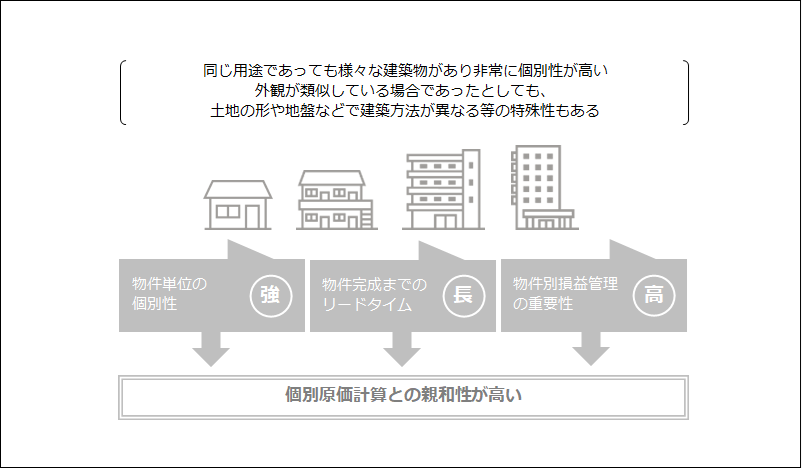

通常、建築物は企業が生産するモノのなかでも比較的大型であり、工事開始から完成までの期間(リードタイム)も長期にわたります。また、個々の建築物の仕様は案件ごとに異なることが多く、全く同じ建物を何度も繰り返し建てるケースは多くありません。

加えて、建設業では「工事(物件)ごとの損益管理」が非常に重要になります。

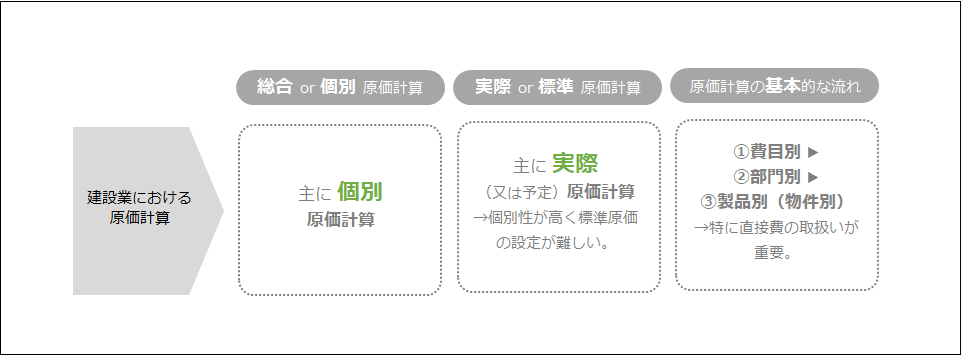

このような特徴を踏まえると、建設業では「総合原価計算」よりも「個別原価計算」が適しているといえます。

個別原価計算は、受注ごと・工事ごとに原価を集計する方法であり、物件別・現場別に原価を把握するのに向いています。

実務でも、多くの建設会社が個別原価計算を採用しており、「現場別」「工事別」「契約別」の単位で原価管理を行うのが一般的です。

もっとも、個別原価計算は一件ごとの原価を把握する必要があるため、原価の集計には手間のかかる方法です。

生産量が非常に多い業種では採用が難しい面もありますが、建設業は通常、工事件数が「個別管理に耐えうる水準」にとどまることが多く、物件別損益も重視されるため、個別原価計算との親和性が高いといえます。

(2) 実際原価計算と標準原価計算について

建設業において「建築物の個別性が高い」という事情は、原価計算のもう一つの側面にも影響します。

標準原価計算は、本来「一定の標準条件のもとでの消費量や単価」を事前に設定し、その標準原価と実際原価との差異を分析することで原価管理につなげる手法です。

しかし、案件ごとに仕様が異なる建設工事において、工事ごとの標準原価を事前に設定することは容易ではありません。

このため、建設業では一般的に「標準原価計算」よりも「実際原価計算」が採用されるケースが多くなります。

工事ごとに実際に発生した材料費・労務費・外注費などを集計し、工事別原価として集計していきます。

標準原価に基づいて差異分析を行うというより、実行予算(後述)と実際原価を比較する形で管理することが多いといえるでしょう。

もっとも、建設業であっても、原価計算の効率化を目的として「予定原価(予定単価)」を一部に用いることはあります。

たとえば、給与計算に時間がかかる会社では、月次の原価計算時点で人件費が確定していないことがあります。

このような場合に、予定賃率(時給単価など)を用いて人件費部分をあらかじめ見積もり、後から差異を調整するといった運用を行うことで、原価計算の早期化が図れます。

この点については、通常の製造業における予定原価計算と変わりません。

(3) 原価計算の基本的な流れについて

建設業における原価計算の大まかな流れも、基本的には他の製造業と同様です。

通常、次のようなステップで原価を集計していきます。

- 費目別原価計算

- 部門別原価計算

- 製品別原価計算(建設業の場合は、工事別・物件別・契約別など)

ただし、建設業にはいくつかの特徴的な点があります。

一つは、費目構成の中で「外注費」のウェイトが相対的に大きいケースが多いことです。

建設業は分業の進んだ業界でもあり、建築工事を社で完結させることは現実的に難しく、各種工事を専門業者に外注するケースが多いです。材料費や自社人件費に加えて外注費の管理が重要になります。

これは大型の案件になればなるほど顕著になります。

もう一つは、個別原価計算を前提とするため、「どこまでを直接費として工事に紐づけるか」の範囲が広くなりがちな点です。例えば、特定の現場でしか使用しない仮設設備の減価償却費や、機器のリース料、現場常駐要員の人件費などは、その工事の直接費として集計するのが理屈上は整合します。

どの範囲までを直接費とし、どこからを共通の間接費として配賦するかは、会社の管理方針によっても変わるため、自社の実態に合わせて設計することが重要です。

2.実行予算及び工事進行基準、工事損失引当金との関係

建設業には、原価計算と密接に関わる仕組みや会計処理がいくつかあります。

代表的なものとして、「実行予算」と「収益認識基準(工事進捗に応じた収益認識)」、そして「工事損失引当金」が挙げられます。

これらはいずれも原価情報を前提としており、原価計算の制度設計にも影響を与えます。

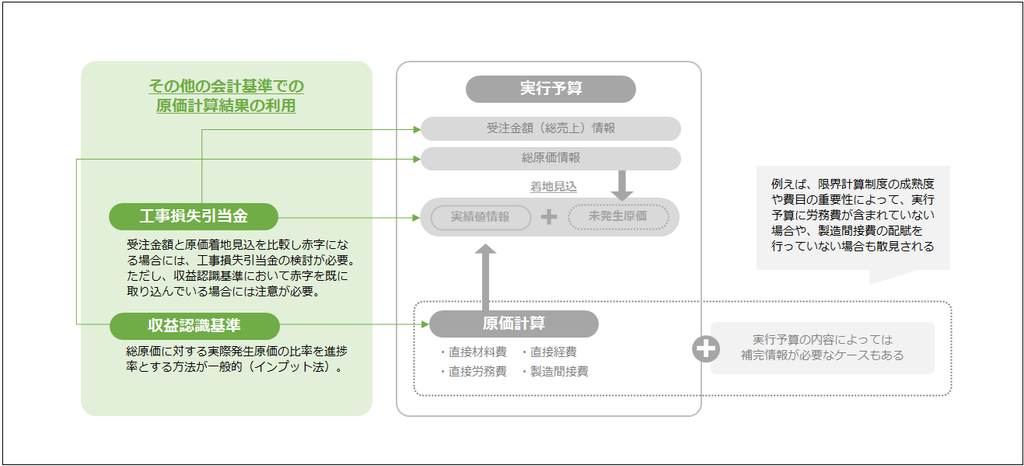

(1) 実行予算との関係

収益認識基準では、一定の要件を満たす工事について、「工事完了時点で売上を一括計上する」のではなく、「工事の進捗に応じて収益を計上する」ことが求められます(旧工事進行基準考え方)。

このとき、工事の進捗度を測る方法のひとつとして、「原価の発生割合」を用いる方法が広く採用されています(インプット法)。

具体的には、次のような考え方です。

- 分母:工事原価総額(見込額)

- 分子:決算日までに発生した工事原価の累計額

進捗度 = 「決算日までに発生した原価の累計」 ÷ 「工事原価総額(見込)」

この進捗度を契約金額に乗じることで、当期に認識すべき売上高の金額を計算する、というのが典型的な運用です。

ここで分子となる「決算日までに発生した工事原価の累計額」は、原価計算の結果とも関連します。

多くの場合、実行予算管理と原価計算を連携し、これらの情報が管理されています。

このように、原価計算は、工事の進捗度を測り、収益認識基準に基づく適切な売上計上を行うための基礎データも提供します。

(2) 収益認識基準(工事進捗に応じた収益計上)との関係

収益認識基準では、一定の要件に充てはまる場合、工事が完成した時点で売上全額を計上するのではなく、工事の進捗に応じて収益を計上する必要があります。この進捗部分を図る方法として、原価の発生割合を用いる方法が広く利用されています。

具体的な計算式は、「①決算日までに発生した原価の累計 ÷ ②工事原価総額」となり、この①に対して原価計算がその情報を提供します(通常、実行予算制度の枠内で行われることが多い)。

また、原価計算の結果が反映された実行予算において、その工事から損失が見込まれる場合には、工事損失引当金計上が必要となる可能性があります(税務上は基本的に否認されるため、主に財務会計を想定)。

建設業における原価計算は、これら他の会計処理にも必要な情報を提供します。

(3) 工事損失引当金との関係

原価計算と実行予算を組み合わせることで、「工事完了時に見込まれる損益」を継続的にモニタリングすることができます。

もし、予想される工事原価総額と契約金額を比較して、将来にわたって工事損失(赤字)が見込まれる場合には、会計上「工事損失引当金」を計上しなければならないケースがあります(こちらも基本的に税務上は損金算入が認められないため、主に財務会計上の論点になります)。

工事損失引当金を適切に計上するためには、工事別の実際原価だけでなく、残りの工事に必要な原価の見積もり(実行予算の更新情報)が必要になります。

原価計算が粗い、あるいは実行予算が十分にメンテナンスされていないと、工事損失の兆候を的確に捉えることが難しくなり、決算上の損益把握にも影響を与えかねません。

この意味でも、建設業における原価計算は、単なる「原価の集計」にとどまらず、「収益認識」や「引当金計上」といった他の会計処理の前提となる情報を提供する重要な役割を担っているといえます。

本講座の概要をまとめた資料はこちらになります。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

本稿と関連するテーマのコラムは以下の通りです。是非、以下の記事もご覧ください。

- 【会計実務講座】原価計算 -総論- 原価計算の基本的な考え方

- 【会計実務講座】原価計算 - 個別原価計算と総合原価計算 業種、生産形態ごとに適した原価計算制度

- 【会計実務講座】原価計算 - 実際原価計算と標準原価計算 実際原価、予定原価、標準原価の違い、計算構造から解説

- 【会計実務講座】原価計算 - 原価計算の基本的な流れ 費目別原価計算、部門別原価計算、製品別原価計算

弊事務所では、企業会計(財務会計)等に関する支援業務を幅広く提供しております。

初回ご相談時の報酬は頂いておりませんので、お気軽にお問い合わせください。