【図解】新リース会計基準の適用初年度はどうする? 借手における原則的な会計処理の取り扱いと経過措置(簡便法)を解説

2026年5月8日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

2027年4月1日以後開始する事業年度から、新たなリース会計基準である企業会計基準第34号「リースに関する会計基準」が原則適用されます(2025年4月1日以後開始する事業年度から早期適用可能)。新リース会計基準では、「使用権モデル」が採用され、借手は原則としてすべてのリースについて、使用権資産とリース負債を貸借対照表に計上することとなります。

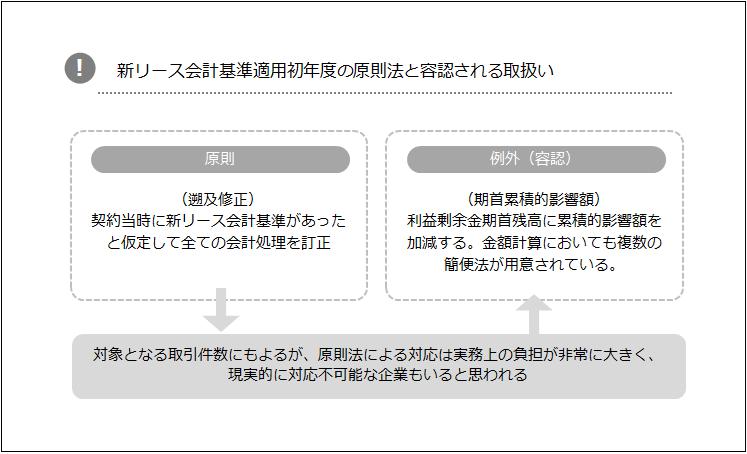

この会計基準の適用は過去にも影響が及び、原則法は過去からこの基準があったかのように処理し、修正することを求めています。しかし、その業務負荷を踏まえると、企業によっては原則法による対応は現実的に不可能な場合すらあると思います。

以下では、借手における適用初年度の原則的な処理と、実務負担を軽減するための経過措置について整理します。本コラムでは、特に説明がない限り、借手における新リース会計基準の会計処理を前提として解説しております点、ご容赦下さい。

本稿は新リース会計基準に加え、旧リース会計基準など内容が複雑なものとなっています。

結論、簡便な処理である経過措置を最大限利用した場合どのようになるかを知りたい場合、以下のコラムで簡便的な方法をまとめていますので、こちらをご参照下さい。

新リース会計基準・適用初年度の負担を最大限抑える 例外的な取り扱い「経過措置(簡便法、容認法)」活用の手引き

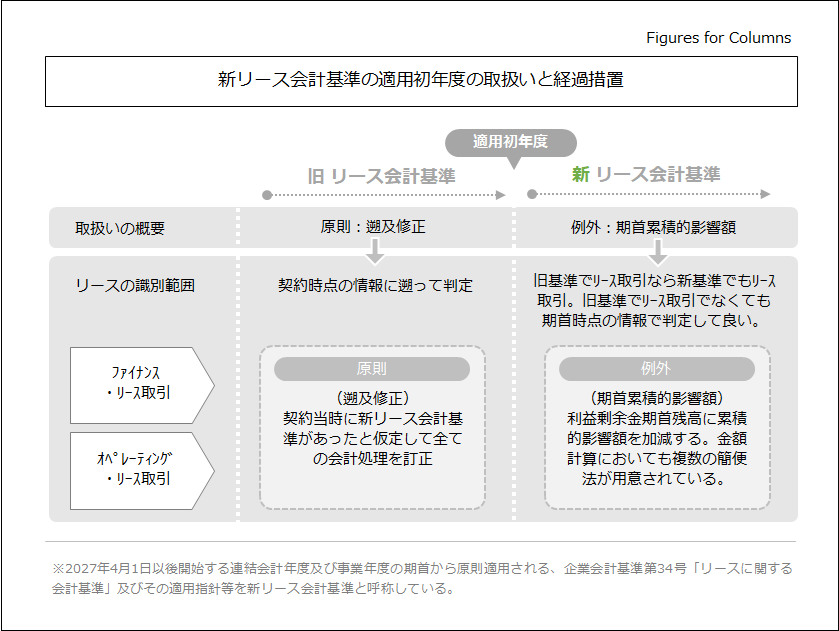

2.適用初年度の原則は「過去への遡及適用」

借手が新リース会計基準を初めて適用する場合、通常は会計基準の改正に伴う会計方針の変更として取り扱います。会計方針の変更とは、企業が財務諸表を作成する際に採用している会計処理の方法を変更することをいいます。

会計方針の変更を行う場合、原則として、新しい会計方針を過去の期間にも適用していたものとして処理します。

これを遡及適用といい、新リース会計基準についても、原則として過去のリース契約に遡って新基準を適用し、借手の過年度の財務諸表を見直すことになります。

通常、上場企業の場合、比較期間として表示している過去の財務諸表数値も訂正する必要があります。

しかし、過去から存在するすべてのリース契約について、契約内容を確認し、リースの識別、リース期間、割引率、リース負債、使用権資産を再計算することは、実務上大きな負担となります。特に、店舗、事務所、倉庫、車両、複合機、IT機器など、リース契約数が多い企業では、大きな影響があるでしょう。

冒頭記載した通り、取引の件数や書類の保管状況によっては、原則法の適用が実質的に不可能な場合すらあり得ます。

による対応のイメージ.png)

3.実務負担を軽減する「例外的な取扱い」

新リース会計基準では、借手における過去への遡及適用による実務上の負担を軽減するため、例外的な取扱いとして経過措置が設けられています。

具体的には、適用初年度の期首より前に新リース会計基準を遡及適用したと仮定した場合の累積的影響額を、適用初年度の期首の利益剰余金に加減し、その期首残高から新しい会計方針を適用する方法が認められています。この方法を採用する場合、過年度の財務諸表情報を再作成する必要がなくなるため、実務負担をある程度軽減することができます。

ただし、経過措置を選択すれば何もしなくてよいわけではありません。

適用初年度の期首時点で存在するリース契約を把握し、リース負債や使用権資産が期首時点でいくらになるのか、いくら変化するのか影響額を算定する必要があります。

この計算過程が原則的な取り扱い(遡及適用)と同じでは業務負荷が大きく変わらないことから、さらに以下の経過措置が設けられています。

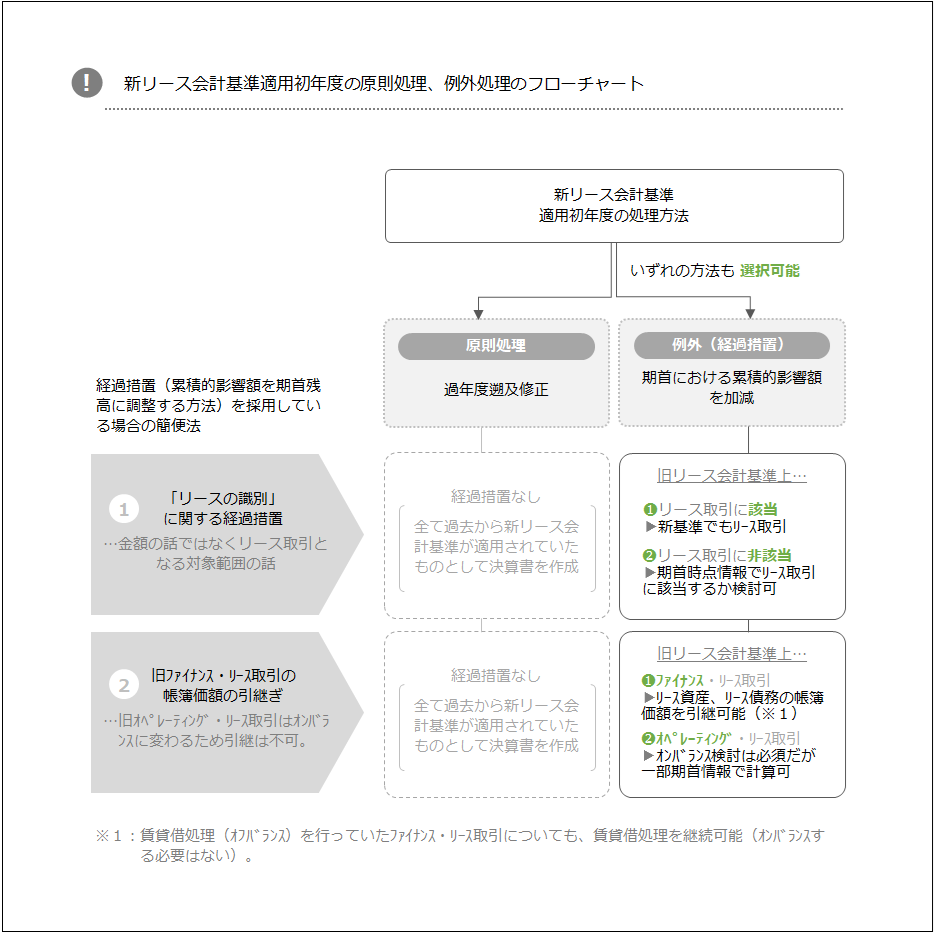

① 「リースの識別」に関する経過措置(4.「リースの識別」に関する経過措置で解説)

② 借り手における旧基準からの移行に関する経過措置(5.借手における旧基準からの移行処理で解説)

以下でこれらの経過措置の解説を行います。

4.「リースの識別」に関する経過措置

3.で解説した、適用初年度の期首より前に新リース会計基準を遡及適用したと仮定した場合の累積的影響額を、適用初年度の期首の利益剰余金に加減する方法を選択する場合、借手におけるリースの識別についても、一定の簡便的な取扱いを適用することができます。

新リース会計基準では、使用権モデルの採用にあわせて、リース取引の定義が見直されています。具体的には、使用権モデルが採用され、特定された資産が存在し、その資産の使用を支配する権利が借手に移転しているかどうかにより、契約にリースが含まれているかを実質的に判断します。

このような判断を、過去から存在するすべての契約について一から行うことは、実務上大きな負担となります。そのため、上記の経過措置を選択する場合には、リースの識別についても以下の簡便的な取扱いが認められています。

まず、旧リース会計基準においてリース取引として取り扱っていた契約については、新基準におけるリースの識別を改めて行わず、そのまま新リース会計基準を適用することができます。

一方、旧基準においてリース取引として取り扱っていなかった契約についても、適用初年度の期首時点で存在する事実や状況に基づいて、借手として契約にリースが含まれているかどうかを判断することができる例外が用意されています。通常、過去の契約開始時点まで遡って詳細な事実関係を確認することは困難又は負荷が大きいことから、適用初年度の期首時点の状況を基準に判断できる点は、実務上重要な負担軽減措置といえます。

なお、繰り返しになりますが、原則的な取扱いにより過去の期間のすべてに遡及適用する場合には、ここで解説したリースの識別に関する経過措置を適用することはできません。その場合、原則として過去より新リース会計基準が適用されていたと仮定して会計処理を行う必要があります。

5.借手における旧基準からの移行処理

借手の会計処理については、さらに経過措置が設けられています。

こちらも、3.で解説した、適用初年度の期首より前に新リース会計基準を遡及適用したと仮定した場合の累積的影響額を、適用初年度の期首の利益剰余金に加減する方法を選択する場合、旧基準からの移行処理についても、一定の簡便的な取扱いを適用することができます。

この簡便的な取扱いの内容は、旧基準でファイナンス・リース取引として処理していたか、オペレーティング・リース取引として処理していたかによって処理が変わります。

(1)旧基準上ファイナンス・リース取引としていた場合

旧基準においてファイナンス・リース取引として処理していたリースについては、上記の経過措置を選択する場合、適用初年度の前年度末におけるリース資産およびリース債務の帳簿価額を、適用初年度の期首における使用権資産およびリース負債の帳簿価額として引き継ぐことができます。また、旧基準においてはファイナンス・リース取引にも一部賃貸借処理が認められていました。この場合であっても新たにオンバランスする必要はなく、賃貸借処理を継続適用することが出来ます。

(2)旧基準上オペレーティング・リース取引としていた場合

一方、旧基準においてオペレーティング・リース取引として処理していたリースについては、上記の経過措置を選択する場合、新基準の適用により、借手は原則として使用権資産とリース負債を新たに貸借対照表に計上することになります。

- 使用権資産については、リース契約ごとに一定の方法を選択して計上することができます。まず、リース開始日から新リース会計基準を適用していたと仮定して算定した帳簿価額を用いる方法であり、遡及会計の原則に近い考え方です。

もう一つは、①で算定した算定したリース負債と同額とする方法です。通常、こちらの方が簡易であると思いますが、前払リース料や未払リース料があるときは、その金額を調整します。

これまで解説した経過措置の内容をまとめると、以下のようになります。

のまとめ.png)

さらに、オペレーティング・リース取引について経過措置を適用する場合、以下の簡便な取り扱いも選択適用することが出来ます(複数適用可)。

- 特性が合理的に類似した複数のリースに、単一の割引率を適用可能(個々のリース毎に個別に割引率の設定が不要)。

- 適用初年度期首から12か月以内に終了するリースを短期リースとして扱う(オンバランスが不要)。

- 適用初年度の期首における使用権資産の計上額から付随費用を除外(契約当時の付随費用を調べて調整しなくてよい)。

- 延長及び解約オプションについて、リース開始日以降に入手した事後的な情報を使用(契約当時得られたであろう情報まで遡らなくてよい)。

.png)

何度も言いますが、原則的な取扱いにより過去の期間のすべてに遡及適用する場合には、ここで解説した旧基準からの移行処理に関する経過措置を適用することはできません。原則として当時の割引率を使用する必要があるなど、過去より新リース会計基準が適用されていたと仮定して会計処理を行う必要があります。

これら経過措置の適用可否をフローチャートの形でまとめると以下のようになります。

最初の入り口で原則法(遡及修正)を選択する場合、基本的にこれまで解説した各種経過措置の適用は受けられないということが大切です。

6.終わりに

新リース会計基準の適用初年度では、借手において、原則として過去に遡って新しい会計方針を適用する必要がありますが、実務負担に配慮した複数の経過措置が設けられています。

もっとも、経過措置を適用する場合であっても、リースの識別、旧基準における処理区分の確認、期首時点のリース負債や使用権資産の算定など、事前に準備すべき事項は少なくありません。適用時期が近づいてから慌てて対応するのではなく、早い段階から自社の契約内容を確認し、どの経過措置を採用するかを計画的に検討することが重要です。

最後までお読みいただきありがとうございました。本コラムが、新リース会計基準の適用初年度における借手の実務対応を検討する際の参考になれば幸いです。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

経過措置を最大限利用した場合の解説はこちら

新リース会計基準・適用初年度の負担を最大限抑える 例外的な取り扱い「経過措置(簡便法、容認法)」活用の手引き

経過措置を利用した場合の注記の解説はこちら

新リース会計基準における適用初年度の注記はどうなる? 原則法と経過措置の実務ポイント

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。