【会計実務講座】原価計算 - 実際原価計算と標準原価計算 実際原価、予定原価、標準原価の違い、計算構造から解説

2026年7月8日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

原価計算の方法には、「実際原価計算」と「標準原価計算」という区分もあります。

どちらも代表的な原価計算の方法ですが、計算に使う数字の考え方が異なるため、目的や使い方も変わってきます。

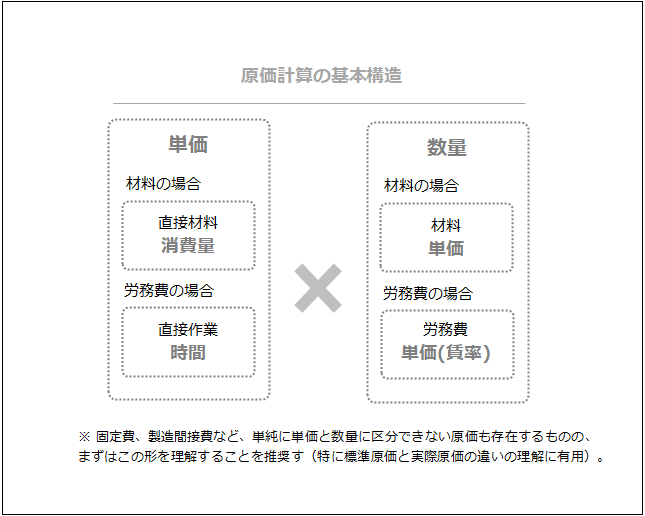

本稿では、計算構造に着目し、原価(特に変動費)を「単価」と「数量」に分けて考えるアプローチで解説します。

固定費や製造間接費など、単純に「単価×数量」で表しにくい費目もありますが、全体像の理解を優先し、これらの詳細な説明は本稿では割愛します。

1.実際原価計算とは

実際原価計算とは、「実際に発生した原価」を製品に割り当てる原価計算方法をいいます。

実績値そのものを製品原価に使うため、実態を把握しやすい反面、そのままでは原価管理(差異分析)に使える情報は限定的です。

なお、実際原価計算の一部に予定単価を利用する「予定原価計算」という方法もあり、この場合には原価差異の分析を通じて、一定程度原価管理に活用することも可能です。

予定原価計算については後ほどあらためて触れます。

(1) 実際原価計算の具体的な考え方

材料費・労務費・経費などの原価について、実際に発生した金額(実績値)を用いて原価計算を行います。

原価の構成要素を「数量」と「単価」に分けて考えると、実際原価計算では次のようなイメージになります。

- 数量:実績

- 単価:実績

つまり、「数量:実績 × 単価:実績」で計算した原価が、そのまま製品原価になります。

最も実態に近い数値になりますが、各科目の残高が確定してからでないと計算に入れないため、決算が締まるのを待つ必要があるというデメリットがあります。つまり、製造原価に関する伝票がすべて起票され、材料費や人件費などの金額が確定してからでないと原価計算を回せないため、どうしても計算のタイミングが遅くなってしまうのです。

決算早期化が求められている会社では、この「確定を待たなければならない」という点が課題になることも多いでしょう。

の基本構造.png)

(2) 予定原価計算(予定単価を用いる実際原価)

予定原価計算は、実際原価計算をベースにしつつ、単価の部分だけ「予定単価」を用いる方法です。

原価の構成要素を「数量」と「単価」に分けると、次のようなイメージになります。

- 数量:実績

- 単価:予定

つまり、「数量:実績 × 単価:予定」で計算した原価が予定原価となります。

予定単価は、将来の一定期間における仕入価格や人件費などを見込んだうえで設定した単価です。

製品の生産量や最近の原材料価格の動向などを踏まえて、実務上妥当と思われる水準で見積もるケースが一般的です。

予定原価計算を採用すると、材料費や人件費の残高が完全に締まる前でも原価計算をスタートできるため、決算や月次締めを早めるうえで有効です。

また、予定単価と実際単価の差額として「価格差異」が、予定消費量と実際消費量の差額として「数量差異」が発生するため、これらの差異を分析することで、原価管理の材料にすることもできます。

実績値以外の数値を原価計算に用いると、ほぼ確実に原価差異が発生します。

原価差異は原則として売上原価に配賦しますが、多額の差異が出ている場合や、材料の受入価格差異のように性質が異なるものについては、別途処理を検討することもあります。

実務上は「差異の金額や発生理由を見たうえで、どこまで精緻に処理・分析するか」を判断することになります。

の基本構造.png)

2.標準原価計算とは

標準原価計算とは、あらかじめ設定した「標準原価」に基づいて製造原価を計算する方法をいいます。

実績値ではなく標準値を基準に原価を計算するため、実際に発生した金額との間にはほぼ間違いなく差異が生じます。

この差異を分析し、原因を探って改善につなげることが標準原価計算の大きな目的であり、いわゆる原価管理の中心となる考え方です。

(1) 標準原価計算の方法

標準原価計算では、まず製品ごとに「標準原価」を設定します。

標準原価とは、本来達成すべき適正な原価として、科学的・統計的な調査などに基づいて算定された原価のことです。非常に大まかな言い方ですが、「本来このくらいで作れるはず」という理想的な原価と思うと良いでしょう。

原価の構成要素を「数量」と「単価」に分けると、標準原価は次のように考えます。

- 数量:標準(あるべき数量)

- 単価:標準(あるべき単価)

つまり、「数量:標準 × 単価:標準」で計算した金額が標準原価となります。

ここでいう標準は、単なる予想ではなく、「努力すれば達成可能な原価の目標」という意味合いを持ちます。

標準原価を使うと、各費目の金額が確定する前でも原価計算を開始できるため、予定原価計算と同様に決算や原価集計の早期化に役立ちます。

一方、標準原価の設定は「なんとなく」ではいけません。事前検討のうえ標準原価を設定しておく必要があり、さらに原材料価格や生産条件などの変化に応じて、定期的な見直しも求められることから、決算締め以外の部分で一定の手間を要します。標準原価計算は原価管理が主たる目的の原価計算方法ですので、単に業務負荷を減らす目的の方法ではない点に注意が必要です。

(2) 標準原価と予定原価の違い

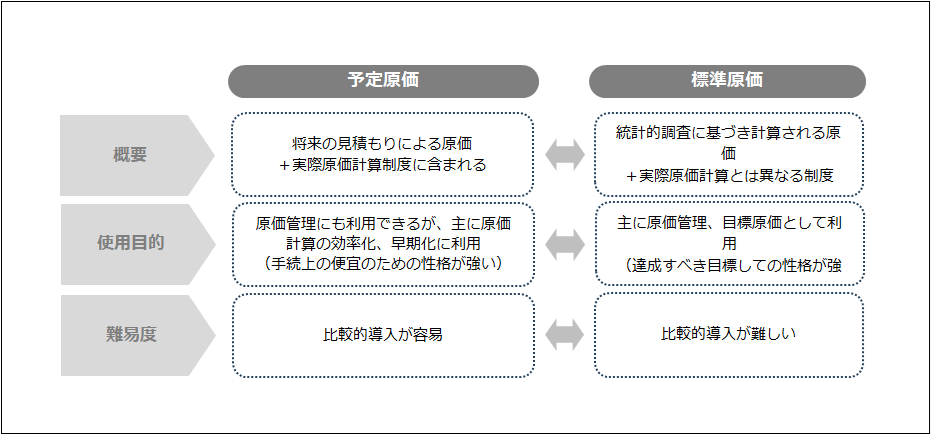

標準原価と予定原価はいずれも実績値ではない点が共通しますが、その性格は明確に異なります。

- 予定原価

…将来の一定期間における予定消費量と予定価格にもとづき計算した原価。

原価管理にも利用できますが、主に予算編成や決算早期化など、事務処理の効率化の色彩が強い数値です。 - 標準原価

…科学的・統計的な調査を行い、「能率の尺度」となるように設定した消費量と、予定価格または正常価格をもとに計算した原価。達成すべき原価の目標としての性格が強く、差異分析による原価管理を前提とした数値です。

つまり、どちらも「実績ではない」という点は同じですが、

- 予定原価:実務の便宜(予測・見込み)寄り

- 標準原価:目標管理(原価管理)寄り

という違いがあります。

標準原価の設定は、通常、予定原価よりも根拠の明確さや精度が求められると考えてよいでしょう。

実務上、標準原価といいつつ中身がほぼ予定原価に近いケースも見られます。

その場合でも、差異分析を行い、原因を検討して次期の標準値や業務改善に反映させているのであれば、「原価管理の基準」という意味では一定の役割を果たします。

反対に、一過性の特殊要因を除いて毎期大きな差異が出続けるようであれば、設定した標準(予定)値に無理がないか見直すことが望まれます。

(3) 原価差異と原価管理

標準原価計算では、「単価」と「数量」の両方に標準値を用いるため、この両方の要因から原価差異が発生します。

- 単価に関する差異

…材料価格差異、賃率差異など(「実際単価が標準と違った」ことによる差異) - 数量に関する差異

…材料数量差異、作業時間差異など(「使用量・作業時間が標準と違った」ことによる差異)

製造間接費については、単純な単価×数量で表しにくいため、能率差異、操業度差異、予算差異など、いくつかの種類に分けて差異分析を行うことが一般的です。

こうした差異は「標準という目標値と比べて何がどれだけ違ったのか」を示す情報であり、単に数字を埋めるだけでなく、その原因を分析し、改善策を検討するところまで行って初めて原価管理につながります。

計算構造上は、細かな差異分析を省略しても標準原価計算自体は可能ですが、本来は差異の分析とフィードバックが不可欠なプロセスです。

本講座の概要をまとめた資料はこちらになります。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

本稿と関連するテーマのコラムは以下の通りです。是非、以下の記事もご覧ください。

- 【会計実務講座】原価計算 -総論- 原価計算の基本的な考え方

- 【会計実務講座】原価計算 - 個別原価計算と総合原価計算 業種、生産形態ごとに適した原価計算制度

- 【会計実務講座】原価計算 - 原価計算の基本的な流れ 費目別原価計算、部門別原価計算、製品別原価計算

- 【業種別会計】建設業における原価計算 実行予算、収益認識基準や工事損失引当金など特有の会計処理との関係

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時の報酬は頂いておりませんので、お気軽にお問い合わせください。