MBOにおけるSPCの活用実務と資金調達スキームの全体像

2026年2月27日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.はじめに

企業のオーナーシップや支配構造が見直される局面で、経営陣自らが会社を買い取るという選択肢、すなわちMBO(マネジメント・バイアウト)が実行されることがあります。MBOは、経営陣が自ら企業の株式を取得し、経営権を確保する取引を言います。

株式の取得には当然ながら資金を必要としますが、企業規模が大きくなるとMBOを実行するために個人資金では足りず、外部からの資金調達が必要となります。その際、資金の受け皿となり取引を実行する中核となるのが特別目的会社(SPC)です。

本稿では、SPCを活用したMBOスキームの基本構造と関係者の役割、資金調達の流れについて解説します。

2.SPCとは何か

MBOは前述の通り経営陣による企業の買収ということができ、必ずしもSPCが必須というわけではありません。

ただ、案件の規模が大きくなり個人資金での実行が難しい水準になると、SPCを組み込んだスキームが一般的となります。とりわけ金融機関や投資家からの資金を受け入れるために、リスク分離と資金管理の観点からSPCの重要性は高まります。

(1) SPCの定義と設立目的

SPC(Special Purpose Company)は、特定の取引や事業目的のために設立される法人であり、MBOや不動産証券化、プロジェクトファイナンスなどで活用されます。SPC自身は資産所有、管理を目的とした法人であり、通常、事業運営を行いません。

なお、今回の解説では、特に説明がない限りMBO実行のために設立されるSPCを指すものとします。

MBOにおいてSPCは、株式取得資金を調達し、スキーム実行のための受け皿として活用されます。

経営陣と投資家がSPCに出資を行い、銀行等からの買収資金相当の融資もこのSPCが直接受けます。これにより、元の事業会社とリスクの切り分けも可能となります。

(2) MBO関与者の説明

MBOには複数の関係者が関与し、各々が異なる役割と利害関係を持ってスキームが構築されます。

① 経営陣

MBOを主導する主体であり、買収後の企業の経営を担います。MBOの中心的な存在と言って良いでしょう。

経営陣はSPCを通じて株式を取得し、経営権を獲得します。出資比率や契約によって、経営上の意思決定権を保ちながら、融資返済を中心とした外部資本に対する合意を果たしていく必要があります。

② 投資家(PEファンド等)

MBOに必要な資金が不足する場合や、有効株主、外部株主としての知見が必要な場合などには、PEファンドや他の事業会社、協力会社が出資者となることもあります。

SPCに対して資金を投入するのが基本スキームですが、MBO対象企業に直接資本注入をするケースもあります。

出資の対価は原則株式となり、株主としての発言権を持ちます。場合によって、議決権のない種類株式を発行するような場合もあります。ただし、その場合は配当優先権等の他の付加価値を示さなければ出資を行うインセンティブが働きにくく、投資価値を示すための対価は必要と考えておくのが良いでしょう。

投資家は企業価値の向上を通じた中長期的なリターンを見込み、特にファンドは最終的な売却などの出口戦略を意識して参画しますので、エグジット戦略が必要となります。

③ 銀行等の金融機関

MBOの実行に必要な資金を銀行等の融資によってSPCに供給するのが基本的な構造です。投資家が主に株式による出資(エクイティファイナンス)を行うのに対し、銀行等の金融機関は融資(デッドファイナンス)による資金提供を行うのが主な相違点です。

一般的に、対象企業の将来キャッシュフローや資産を担保に取るLBO(レバレッジド・バイアウト)ローンが活用されます。借入契約には通常、財務制限条項(コベナンツ)が設定され、以降継続的なモニタリングが行われます。

実務上、MBO実行に必要な資金の多くは銀行融資で賄われることが多く、MBOスキームにおける第二の中心的な存在であるといえます。

④ 法務・会計アドバイザー

スキームの設計、契約書の作成、会計・税務の処理においては多くの専門知識を要することから、専門家の関与は必須であると思っておくのが良いでしょう。

MBOにおいては複数の利害関係者が関与し、さらにその金額も巨額となることから慎重な対応が必要とされます。

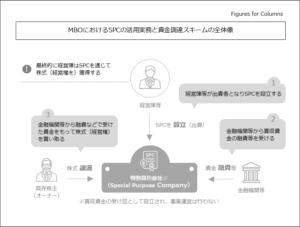

3.SPCを用いたMBOスキームの流れ

(1) 全体フローの概要

MBOの基本的なスキームは以下の通りです。

なお、対象企業の規模や経営陣・投資家の資金力、そして必要資金の総額などによりスキームや手続は変化しますので、あくまで基本的な形として認識下さい。

- 経営陣がSPCを設立(他にも出資者がいる場合には共同で設立)

- SPCが銀行等から融資を受ける、投資家から出資を受ける(資金調達の実行)

- SPCが対象会社の株式を買収(株式の取得)

- SPCが対象会社を子会社化し、新体制の下で事業を開始

- 新体制での事業運営や配当などを通じてSPCの借入金を返済

このように、SPCは資金を集約して株式を取得する機能を果たし、買収後のキャッシュフローを活用して借入金の返済を行うという構造が基本となります。

(2) 各ステップの解説

① SPCの設立と資本構成

経営陣と投資家が共同でSPCを設立します。出資比率や株式の種類(普通株・優先株等)によって、意思決定権や利益配分のルールが定められます。設立時には、合同会社が用いられることが多く、定款で柔軟な規定を設けることが可能です。

② SPCにおける資金調達(LBOローン)

SPCは、買収資金を調達するために銀行等から融資を受けます。このとき用いられるのがLBO(レバレッジド・バイアウト)です。LBOとは、買収対象企業の将来キャッシュフローや資産を返済原資・担保として借入を行う手法であり、自己資金では賄えない大型の買収を可能にします。スキームの検討や契約策定には十分な検討が必要です。可能な限り財務・法務の専門家の関与を得ながら慎重に進めることをお勧めします。

③ 株式の買収実行 / ④対象会社の子会社化

SPCが調達した資金で対象企業の株式を取得します。買収対象となる株式は、創業者や既存株主が保有しているのが一般的であり、譲渡契約を締結し株式を移動します。

買収スキームの設計にあたっては、取得価格や持株比率に加え、現株主にとっての譲渡益課税の影響にも配慮することが重要です。特に規模が大きくなるほど、売却益にかかる税負担の大きさが意思決定に与える影響は無視できず、事前に税務上のシミュレーションを行ったうえで、スキーム全体を設計することが求められます。また、既存株主に金銭を移す方法は株式譲渡に限らず、配当や自己株式の取得といった他の手法も存在するため、税務面だけでなく法的・経済的観点を含めた総合的な戦略の検討が求められます。

④ 新体制下での経営と資本整理

買収後は、SPCが親会社として対象企業を支配します。借入金の返済は、対象企業の利益や配当金を通じて段階的に行われます。将来的には、SPCと対象企業を合併し、グループの統合・整理を図るケースもあります。

4.終わりに

SPCを活用したMBOは、経営陣が主導して企業価値を高めると同時に、外部資金を効率的に活用できる柔軟な手法です。特に事業承継や企業再生といった局面で、経営の連続性と資本の再編を両立する手段として有効に機能します。

一方で、LBOによる過度な負債負担や利害関係者間の調整といった課題もあるため、慎重なスキーム設計と専門家の関与が不可欠です。SPCを単なる形式的な法人ととらえるのではなく、MBOを実現する中核的な構成要素として活用する視点が求められます。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

本稿と関連するテーマのコラムは以下の通りです。是非、以下の記事もご覧ください。

弊事務所では、デューデリジェンスを始めとしたM&Aに関する支援業務を幅広く提供しております。

初回ご相談時に報酬は頂いておりませんので、お気軽にお問い合わせください。