【会計実務講座】研究開発費とソフトウェア - 受注制作目的のソフトウェアの会計処理 研究開発費、資産計上の区分やタイミングの違い

2026年5月1日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

ソフトウェアに関する会計処理は、その制作目的によって方向性が変わる点に特徴があります。その中でも、受注制作目的のソフトウェアについては、収益認識基準の影響も加味しなければなりません。特に、履行義務の識別や一定期間にわたる収益認識に該当するか否かという点について、その実態を踏まえた検討が求められます。

本稿では、受注制作目的のソフトウェアに焦点を当て、収益認識基準との関係を踏まえながら、会計処理の基本的な考え方を整理します。

1.受注制作目的とは

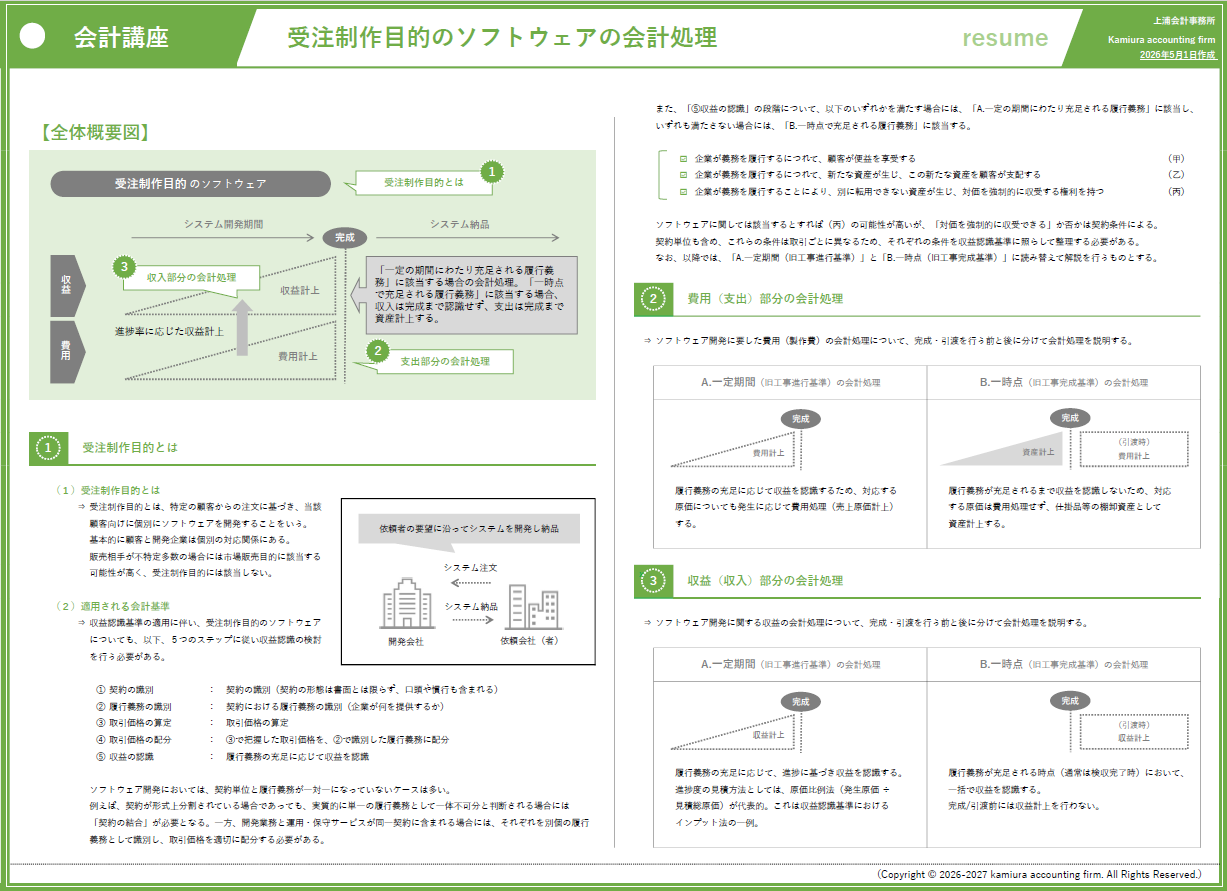

(1)受注制作目的とは

受注制作目的とは、特定の顧客からの注文に基づき、当該顧客向けに個別にソフトウェアを開発することをいいます。開発したソフトウェアは原則として顧客に引き渡され、その対価として収益を得ます。

これに対し、不特定多数の顧客に販売することを目的として開発されるソフトウェアは受注制作目的には該当せず、市場販売目的のソフトウェアとして区別されます。この区分により、適用される会計処理が異なる点に留意が必要です。

本稿では、主に受注制作目的のソフトウェアについて、収益認識基準との関係および会計処理のポイントを解説します。

(2)適用される会計基準

収益認識基準の適用により、受注制作目的のソフトウェアについても、以下の5ステップに基づき収益認識を検討する必要があります。

以前は工事契約会計基準に従った会計処理が行われていましたが、現在は収益認識基準に統合されていますので注意が必要です。

| ① | :契約の識別(契約の形態は書面とは限らず、口頭や慣行も含まれる) |

| ② | :契約における履行義務の識別(企業が何を提供するか) |

| ③ | :取引価格の算定 |

| ④ | :③で把握した取引価格を、②で識別した履行義務に配分 |

| ⑤ | :履行義務の充足に応じて収益を認識 |

①~④の検討にあたっての留意点

ソフトウェア開発においては、最終成果物の検収完了をもって対価が確定する契約形態が多く見られますが、契約が形式上分割されている場合であっても、実質的に単一の履行義務として一体不可分と判断される場合には「契約の結合」が必要となります。一方、開発業務と運用・保守サービスが同一契約に含まれる場合には、それぞれを別個の履行義務として識別し、取引価格を適切に配分する必要があります。このように、契約単位ではなく履行義務単位で収益認識を検討する点が、従来実務との重要な相違点となります。

⑤の検討にあたっての注意点

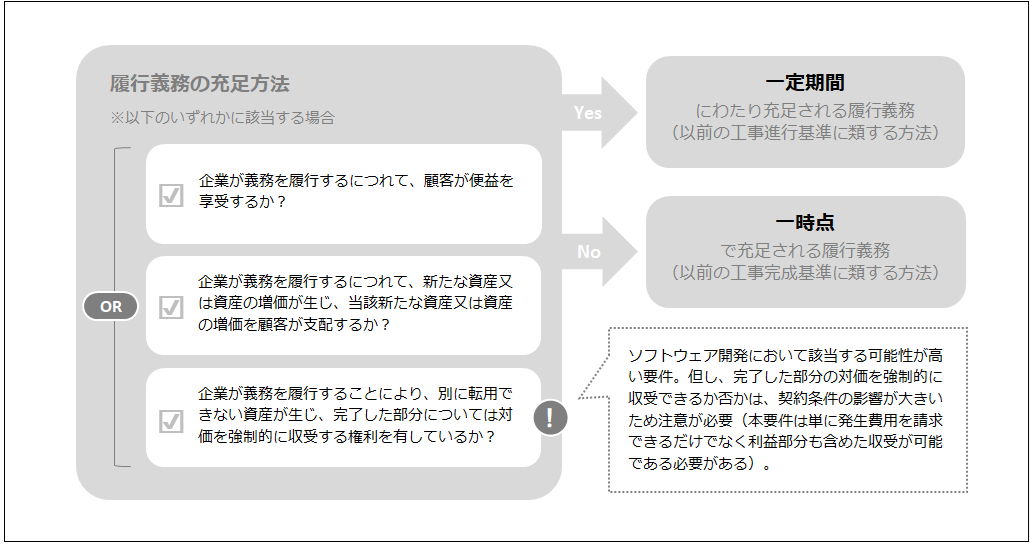

履行義務の充足方法は、以下の二種類が存在します。

A. 一定の期間にわたり充足される履行義務

B. 一時点で充足される履行義務

以下のいずれかの要件を満たす場合にはA( 一定の期間にわたり充足される履行義務)に該当し、いずれも満たさない場合にはB(一時点で充足される履行義務)に該当します。

| ✓ | :企業の履行に伴い、顧客が同時に便益を享受する場合 |

| ✓ | :企業の履行により資産が創出され、その資産を顧客が支配する場合 |

| ✓ | :企業の履行により他に転用できない資産が生じ、かつ履行済部分について対価を収受する権利を有する場合 |

受注制作のソフトウェア開発では、特に3つ目(いわゆる「代替的利用不可+対価収受の強制権」)の要件に該当するケースが多いと思いますが、対価収受の強制権は契約上の取扱い(中途解約時の精算条項等)が重要となります。なお、この対価収受については、要した原価を請求し損失が出ないようにするだけできるだけでは足りません。利益を含む売上相当額を収受することが出来る必要があります。

2.費用(支出)部分の会計処理

ソフトウェア開発に係る製作費については、履行義務の充足方法に応じて会計処理が異なります。

部分の会計処理-ver03.png)

▶A.一定の期間にわたり充足される履行義務(旧進行基準に相当)の場合

履行義務の充足に応じて収益を認識するため、対応する原価についても発生に応じて費用処理(売上原価計上)を行います。

▶B.一時点で充足される履行義務(旧完成基準に相当)の場合

履行義務が充足されるまで収益を認識しないため、対応する製作費は費用処理せず、仕掛品として資産計上します。

この「B.一時点で充足される履行義務」における仕掛品は、建設業における未成工事支出金(棚卸資産)に類似する性質を有します。なお、受注制作目的のソフトウェアについては、通常、無形固定資産としてのソフトウェア計上(ソフトウェア勘定やソフトウェア仮勘定)は行いません。

3.収益(収入)部分の会計処理

収益の認識についても、履行義務の充足方法に応じて処理が異なります。

部分の会計処理-ver03.png)

▶A.一定期間(進行基準に相当)の場合

履行義務の充足に応じて、進捗に基づき収益を認識します。進捗度の見積方法としては、原価比例法(発生原価 ÷ 見積総原価)を用いるケースが一般的であり、これは収益認識基準におけるインプット法の一例です。

▶B.一時点(完成基準に相当)の場合

履行義務が充足される時点(通常は検収完了時)において、一括で収益を認識します。

4.まとめ

受注制作目的のソフトウェア開発においても、収益認識基準の適用により、契約内容の精査および履行義務単位での検討が不可欠となっています。

特に、一定期間にわたり収益を認識するか否かの判断や、履行義務の識別・取引価格の配分といった論点は、契約条件に大きく依存します。従来の実務慣行にとらわれず、収益認識基準の5つのステップに従い、個別契約ごとに検討を行うことが重要です。

本講座の概要をまとめた資料はこちらになります。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

本稿と関連するテーマのコラムは以下の通りです。是非、以下の記事もご覧ください。

- 【会計実務講座】研究開発費とソフトウェア - 概要 定義と範囲、プロジェクト・研究テーマの管理方法

- 【会計実務講座】研究開発費とソフトウェア - 市場販売目的のソフトウェアの会計処理 研究開発費、資産計上の区分やタイミングの違い

- 【会計実務講座】研究開発費とソフトウェア - 自社利用目的のソフトウェアの会計処理 研究開発費、資産計上の区分やタイミングの違い

弊事務所では、企業会計(財務会計)等に関する支援業務を幅広く提供しております。

初回ご相談時の報酬は頂いておりませんので、お気軽にお問い合わせください。