【会計実務講座】研究開発費とソフトウェア - 市場販売目的のソフトウェアの会計処理 研究開発費、資産計上の区分やタイミングの違い

2026年5月1日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

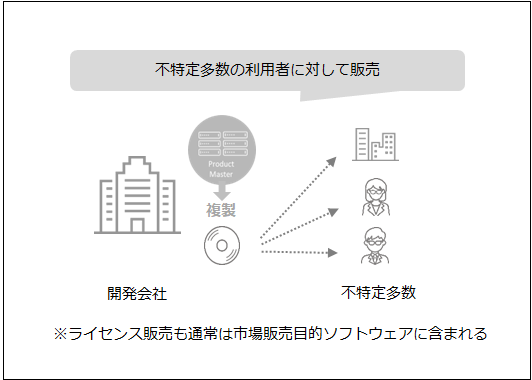

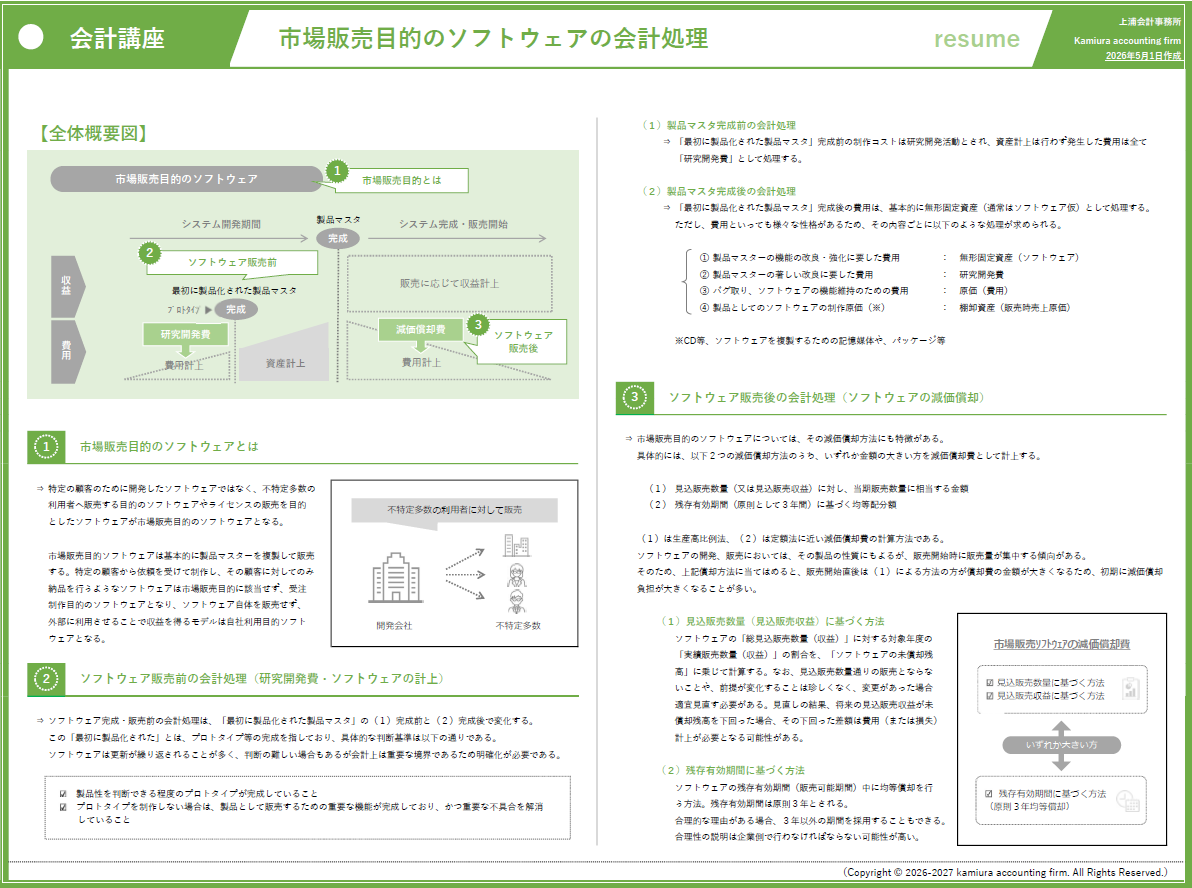

1.市場販売目的のソフトウェアとは

市場販売目的とは、特定の顧客のためだけに開発するのではなく、不特定多数の利用者に販売することを目的としたソフトウェアをいいます。ライセンス販売を予定している場合も市場販売目的に含まれます。

一方、特定の顧客からの注文に基づいて開発し、その顧客にのみ納品するソフトウェアは「市場販売目的」には該当せず、受注制作目的のソフトウェアとして扱われます。

また、サブスクリプション型(継続的サービス提供型)のソフトウェアも、通常は市場販売目的のソフトウェアには該当しません。これらはソフトウェア製品を販売する形式ではなく、クラウド環境などを通じて利用契約に基づきサービスを継続的に提供するモデルであり、開発費用は自社のソフトウェア(または研究開発費)として扱われます。

市場販売目的のソフトウェアは、製品マスタの完成前後で会計処理が分かれます。完成前までは発生費用を研究開発費として処理し、完成後は資産計上を行い、完成・販売開始後に減価償却を開始します。この「完成」にも、試作品の完成段階と、実際に販売可能な完成段階の二段階があり、どの段階をもって資産計上するかの判断が重要となります。

2.ソフトウェア完成・販売前の会計処理(研究開発費・ソフトウェアの計上)

ソフトウェア完成・販売前の会計処理は、(1)最初に製品化された製品マスタ完成前と(2)最初に製品化された製品マスタ完成後で分かれます。

製品マスタの中でも最初に製品化されたものであることが重要です。ここでいう製品マスタとは、あくまでプロトタイプであり、製品マスタの開発が完全に終わっている状態ではありません。

具体的な判断基準は実務指針上に以下のように示されています。

| ✓ | 製品性を判断できる程度のプロトタイプが完成していること |

| ✓ | プロトタイプを制作しない場合は、製品として販売するための重要な機能が完成しており、かつ重要な不具合を解消していること |

販売目的のソフトウェアはバージョンアップを始めとした更新が繰り返されるのが一般的であり、実務上、完成時点の判断は難しいですが、これを境に会計処理が変わることから、「最初に製品化された製品マスターの完成時点」は明確にしておく必要があります。

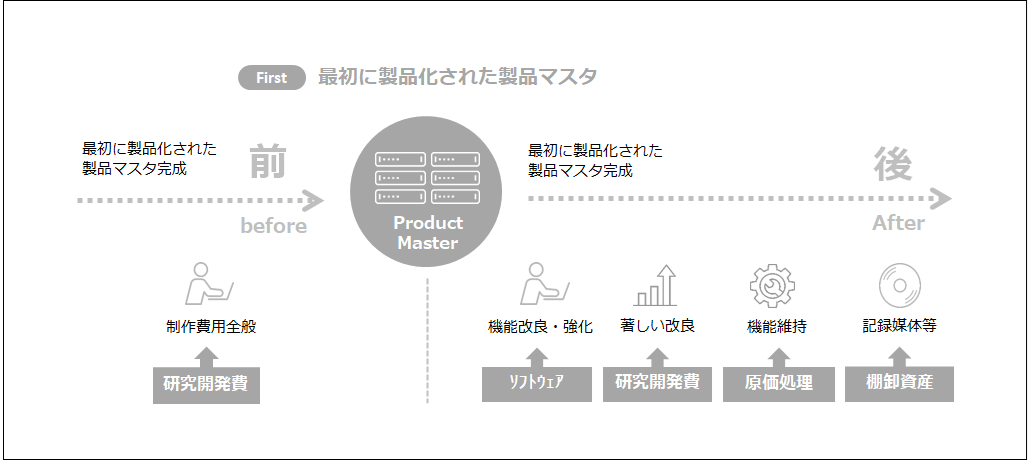

(1)最初に製品化された製品マスタ完成前の会計処理

「最初に製品化された製品マスタ」完成前の段階は研究開発活動とされ、資産計上は行わず発生した費用は全て「研究開発費」として処理します。

(2)最初に製品化された製品マスタ完成後の会計処理

「最初に製品化された製品マスタ」完成後の支出は、基本的に無形固定資産(通常開発段階ではソフトウェア仮勘定)として処理します。

ただし、支出といっても様々な性格のものがあり、その性質に応じて会計処理を行う必要があります。ソフトウェアに関する全ての支出が資産計上できるわけではありませんので注意が必要です。

具体的には、以下のように処理が必要とされます。

① 製品マスターの機能の改良・強化に要した費用 : 無形固定資産(ソフトウェア)

② 製品マスターの著しい改良に要した費用 : 研究開発費

③ バグ取り、ソフトウェアの機能維持のための費用 : 原価(費用)

④ 製品としてのソフトウェアの制作原価(※) : 棚卸資産(販売時売上原価)

※CD等、ソフトウェアを複製するための記憶媒体や、パッケージ等

【市場販売目的ソフトウェアに関する支出の会計処理まとめ】

3.ソフトウェア完成・販売後の会計処理(ソフトウェアの減価償却)

製品マスタが完成した段階で、従来のソフトウェア仮勘定を本勘定(ソフトウェア)へ振り替え、減価償却を開始します。

償却開始時期は、事業の用に供した日(事業上使用開始した日)です。市場販売目的ソフトウェアの場合、通常は製品マスタの完成時点、販売開始時点などが該当するものと思われます。

市場販売目的のソフトウェアは償却方法に特徴があり、次の2つの方法のうち金額の大きい方を償却額とします。

①見込販売数量(又は見込販売収益)に対し、当期販売数量に相当する金額

②残存有効期間(原則として3年間)に基づく均等配分額

①は「生産高比例法」に、②は「定額法」に近い考え方です。

ソフトウェアの市場販売を行う企業では、一般的に販売初期に売上が集中する傾向にあり、(1)の方法で初年度の償却負担が大きくなることが多いため注意が必要です。

(1)見込販売数量(見込販売収益)に基づく方法

見込販売数量(収益)に対する当期実績販売数量(収益)の割合を、未償却残高に乗じて計算します。販売実績や将来見込みが変化した場合には、見込販売数量(収益)を都度見直す必要があります。将来の販売計画を完全に予測しきることは難しく、実務上、この見直しは四半期や決算期において、高い確率で発生します。

この見直しにおいて、将来の見込販売収益が未償却残高を下回る場合、差額を損失処理しなければならない可能性もありますので注意が必要です(減損損失となる可能性あり)。

(2)残存有効期間に基づく方法

ソフトウェアの販売可能期間に基づき均等償却を行います。原則3年とされますが、合理的な根拠があれば他の期間を設定することも可能です。

ver02.png)

整理すると、市場販売目的のソフトウェアの会計処理は、大きく以下の3段階によって変化します。

① 研究開発段階(製品マスタ完成前)…研究開発費

② 資産計上段階(製品マスタ完成後~販売前)…ソフトウェア仮勘定

③ 減価償却段階(販売開始後)…ソフトウェア本勘定計上 ⇒ 減価償却開始

この流れを理解し、各段階での会計処理の区分を明確にしておくことが重要です。

本講座の概要をまとめた資料はこちらになります。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

本稿と関連するテーマのコラムは以下の通りです。是非、以下の記事もご覧ください。

- 【会計実務講座】研究開発費とソフトウェア - 概要 定義と範囲、プロジェクト・研究テーマの管理方法

- 【会計実務講座】研究開発費とソフトウェア - 受注制作目的のソフトウェアの会計処理 研究開発費、資産計上の区分やタイミングの違い

- 【会計実務講座】研究開発費とソフトウェア - 自社利用目的のソフトウェアの会計処理 研究開発費、資産計上の区分やタイミングの違い

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時の報酬は頂いておりませんので、お気軽にお問い合わせください。