【会計実務講座】研究開発費とソフトウェア - 自社利用目的のソフトウェアの会計処理 研究開発費、資産計上の区分やタイミングの違い

2026年5月8日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

本稿では、自社で使用するソフトウェア(いわゆる「自社利用目的ソフトウェア」)の会計処理について、「資産計上の可否」、「資産計上のタイミング」を中心に整理します。特に、制作途中の費用処理と資産計上の切り分けは判断に迷いやすく、実務指針に基づく考え方と具体的な判断材料を確認していきます。

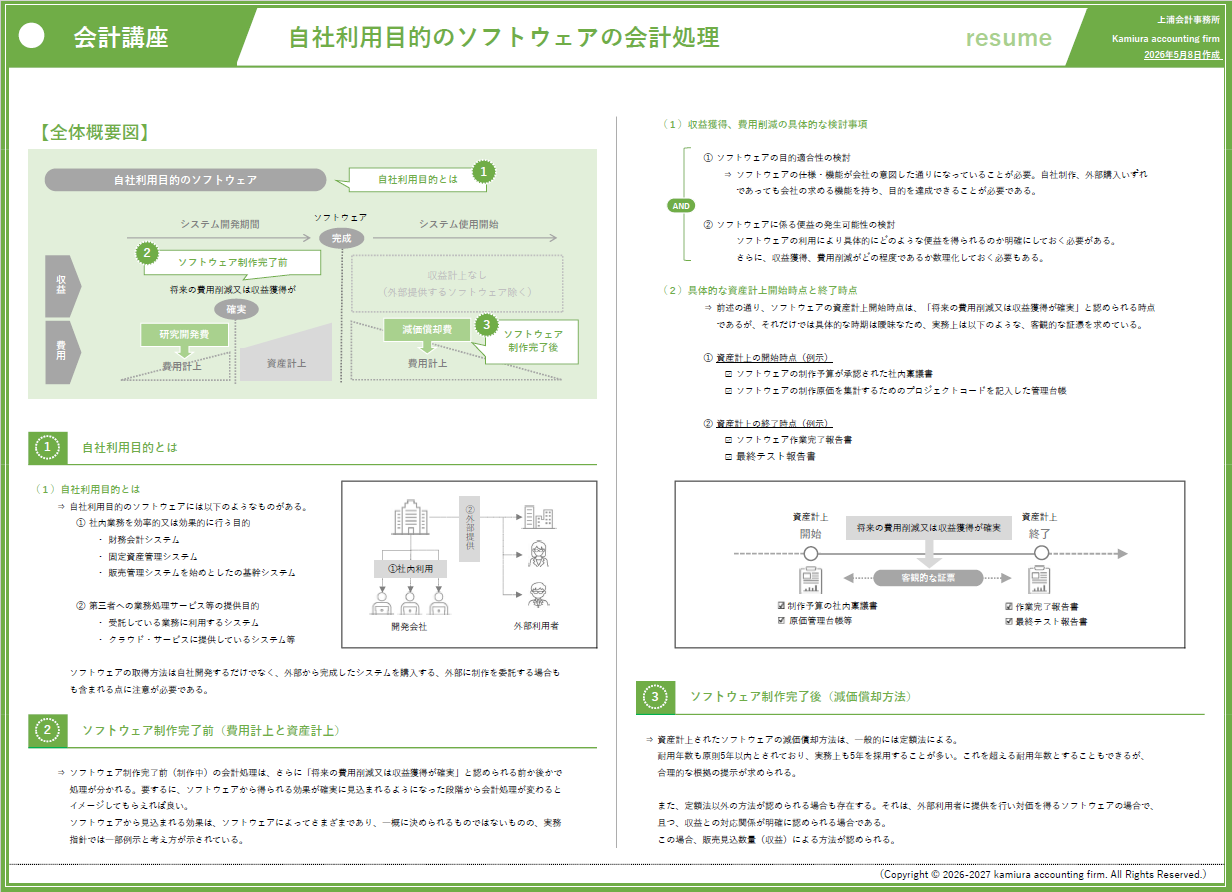

1.自社利用目的とは

(1)自社利用目的とは

自社利用目的とは、その名の通り自社で使用する目的で取得(開発)したソフトウェアをいいます。

会計上の3つの区分のうちの一つですが、ソフトウェア開発を行っている企業以外では、最も馴染みのあるソフトウェアではないかと思います。

自社利用目的のソフトウェアには様々なものがありますが、例えば以下のようなものが該当します。

①社内業務を効率的又は効果的に行う目的(以下、内部管理目的という)

・財務会計システム

・固定資産管理システム

・販売管理システム

・生産管理システム

・原価計算システムなど

②第三者への業務処理サービス等の提供目的(以下、外部提供目的という)

・クラウド・サービスに提供しているソフトウェア

・給与計算業務を受託している場合の給与計算ソフトウェア

・経理業務を受託している場合の財務会計ソフトウェア

上記の内、②について補足します。

自社でソフトウェアを所有し、これをクラウドサービス等で外部提供し収益を得るようなソフトウェアは、自社利用目的のソフトウェアに該当します。外部から収益を得る目的で制作したからといって、市場販売目的のソフトウェアに該当するわけではありません。

また、ソフトウェアの取得方法は自社開発するだけでなく、外部から完成したシステムを購入する、外部に制作を委託する場合も含まれます。下記、効果の判定で多少の違いはあるものの、取得形態によって会計処理は変わらず、基本的にはその所有目的が重要です。

2.ソフトウェア制作完了前(費用計上と資産計上)

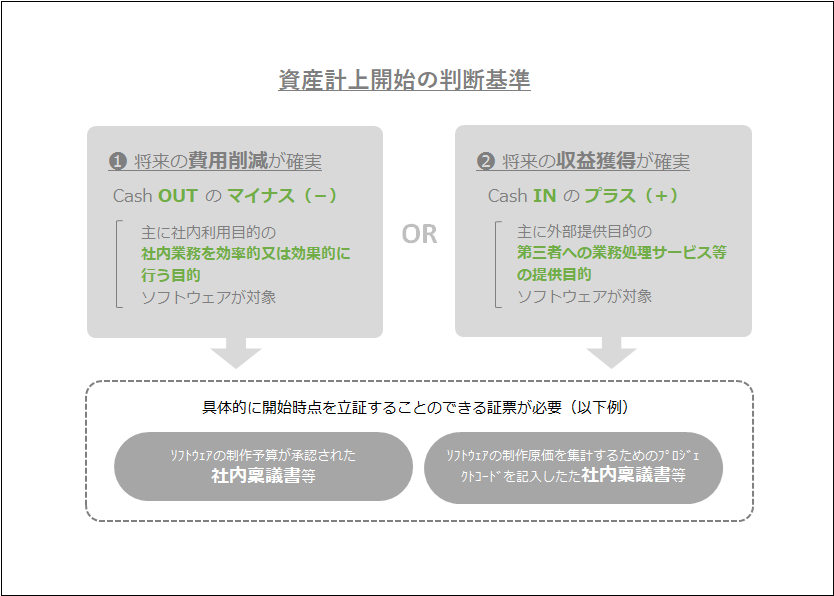

自社利用目的のソフトウェアの会計処理について、その資産開発段階(ソフトウェアの製作段階)において「将来の費用削減又は収益獲得が確実」と認められる前か後かで資産計上を行うかどうかが変わります。要するに、ソフトウェアから得られる効果(会社にとっての利益)が確実に見込まれるようになった段階が会計処理の変わる境界となるのです。

ただし、一口に効果とはいっても、ソフトウェアには様々なものがあります。

この効果の具体的な計測方法について、一概に定められるものではありませんが、一つの指標としてその使用目的別に実務指針上以下のような例示がなされています。

●内部管理目的のソフトウェア(主に費用削減が効果)

自社制作の場合…

・間接人員削減による人件費削減効果

・複数業務を統括するシステム採用による入力作業等の効率化

・従来なかったデータベース・ネットワーク構築による業務の効率化又は有効性の向上

外部購入の場合…

・ソフトウェアを利用することによる会社の業務の効率化、有効化

●外部提供目的のソフトウェア(主に収益獲得が効果)

・サービスの受益者から獲得される収益(主に売上を得ること)

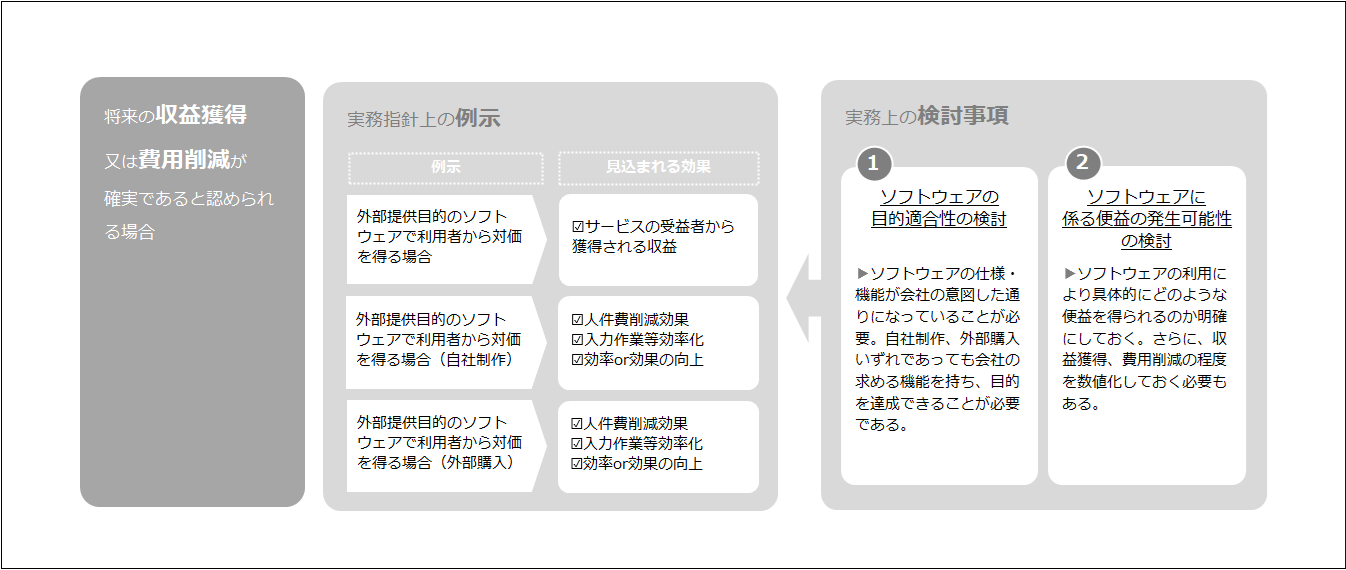

(1)収益獲得、費用削減の具体的な検討事項

収益獲得、費用削減の効果について、上記の通り例示を紹介しましたが、より実務的な考え方として、以下のような検討を行う必要があります。

①ソフトウェアの目的適合性の検討

⇒ソフトウェアの仕様・機能が会社の意図した通りになっていることが必要です。

自社制作、外部購入いずれであっても会社の求める機能を持ち、目的を達成できることが求められています。

②ソフトウェアに係る便益の発生可能性の検討

⇒ソフトウェアを利用することで、具体的にどのような便益を得られるのか明確にしておく必要があります。

さらに、実務上は相当程度の予測が含まれると思いますが、収益獲得、費用削減がどの程度であるか数値化することも求められています。

少々複雑な話になってきたかもしれませんが、ここでは資産計上開始の起点となる、費用削減、収益認識の効果について検討していることを今一度ご理解下さい。実務上は、例示に該当するようなケースであれば、基本的に効果を見込めるものと判断し、例示に該当しない場合、より具体的な検討事項の検証に入るという流れが一般的かつ現実的な検討フローになると思います。

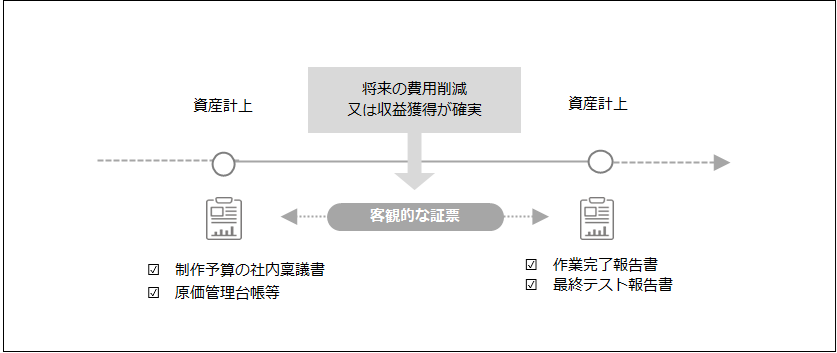

(2)具体的な資産計上開始時点と終了時点

前述の通り、ソフトウェアの資産計上開始時点は、「将来の費用削減又は収益獲得が確実」と認められる時点ですが、それだけでは客観的な資産計上時期は曖昧なため、以下のような書類の具備を求めています。

①資産計上の開始時点(例示)

✓ ソフトウェアの制作予算が承認された社内稟議書

✓ ソフトウェアの制作原価を集計するためのプロジェクトコードを記入した管理台帳

②資産計上の終了時点(例示)

✓ ソフトウェア作業完了報告書

✓ 最終テスト報告書

3.ソフトウェア制作完了後(減価償却方法)

資産計上されたソフトウェアの減価償却方法は、一般的には定額法によります。

耐用年数も原則5年以内とされており、実務上も5年を採用することが多いのですが、これを超える耐用年数とすることもできます。ただし、その場合には、合理的な根拠の提示が求められます。

また、外部提供目的のソフトウェアに関しては、収益との対応関係が明確に認められる場合には、販売見込数量(収益)による方法が認められています。

これは市場販売目的のソフトウェアの償却方法と同じであり、市場販売目的のソフトウェアのコラムで解説しておりますので、本コラムでの説明は省きます。詳細は「市場販売目的のソフトウェアの会計処理」のコラムをご覧ください。

自社利用目的のソフトウェアについては、資産計上の可否、タイミングが最も検証に時間を要するものと思います。

開発中のソフトウェアにとって、費用削減又は収益獲得の効果とは何か、効果が認められる場合に具備すべき書類は何かという点に注意して資産計上の検討を行うのが良いでしょう。

本講座の概要をまとめた資料はこちらになります。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

本稿と関連するテーマのコラムは以下の通りです。是非、以下の記事もご覧ください。

- 【会計実務講座】研究開発費とソフトウェア - 概要 定義と範囲、プロジェクト・研究テーマの管理方法

- 【会計実務講座】研究開発費とソフトウェア - 受注制作目的のソフトウェアの会計処理 研究開発費、資産計上の区分やタイミングの違い

- 【会計実務講座】研究開発費とソフトウェア - 市場販売目的のソフトウェアの会計処理 研究開発費、資産計上の区分やタイミングの違い

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時の報酬は頂いておりませんので、お気軽にお問い合わせください。