【会計実務講座】研究開発費とソフトウェア - 概要 定義と範囲、プロジェクト・研究テーマの管理方法

2026年4月24日更新

上浦会計事務所

公認会計士・税理士 上浦 遼

1.研究開発とは

(1)研究・開発の定義

「研究」及び「開発」それぞれについて、会計基準上の定義が定められています。まずは、その定義を確認します。

研究・・・新しい知識の発見を目的とした計画的な調査及び探究

開発・・・「新しい製品・サービス・生産方法」又は「既存の製品等を著しく改良するため」の計画、設計のため、研究の成果その他の知識を具体化すること

上記は基準上の定義ですが、これを初めて読んで直感的にイメージできる方は、必ずしも多くないのではないかと思います。

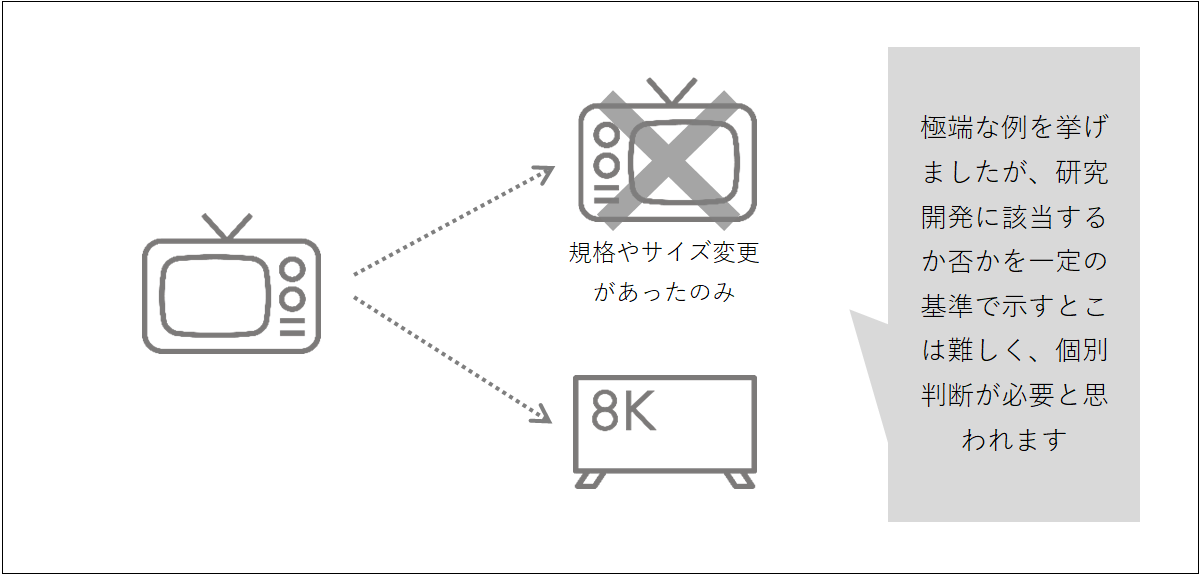

特に、「新しい」という語が含む範囲は広く、その解釈によって結論が変わり得ます。

例えば、新商品開発においてカラーリングや規格を多少変更したにとどまる場合でも、形式的には「新しい」と評価できるかもしれません。しかし、一般的にはこのような変化は研究開発に該当しない可能性が高いと考えられます。研究開発費に該当するのは、全く新しい商品、又は従来品と比較して著しい違いが認められるような、相当程度革新的な変化を伴うことが必要と思われます。

一方、商品の性質や技術水準等によって「新しいか否か」の判断は変動し得ます。

このように、一概に判断基準を明確に設定することが難しい点も、この分野の難しさの一つです。

例えば、先ほどの事例を踏まえると、色の変更のみであっても、背景事情によっては研究開発に該当し得る余地はあります。

(2)研究開発費とは

前述の「研究開発」に要した費用(支出)が「研究開発費」に該当します。

研究開発と聞くと、研究室を設置し専門部門を組織している状況をイメージされるかもしれませんが、研究室や専任部門の存在は要件とはされていません。

研究開発費か否かの判定は、「どのような活動に対応する支出であるか」に基づいて行います。

すなわち、研究開発活動を行っているか、当該支出が研究開発のために使用されているか、という点が重要な判断要素となります。したがって、研究開発部門に所属していたとしても、当該者が研究開発活動を行っていない場合には、その関連費用は研究開発費には該当しません。

逆に、専用部門を設けていない場合であっても、実質として研究開発活動を行っているのであれば、その活動に係る支出は研究開発費に該当します。

実務指針では、研究開発に該当する例と、該当しない例が列挙されています。代表的なものを以下に記載します。

【研究・開発に該当する場合の例示】

| ✓ | 従来にはない製品、サービスに関する発想を導き出すための調査・探究 |

| ✓ | 新しい知識の調査・探究の結果を受け、製品化又は業務化等を行うための活動 |

| ✓ | 従来の製品に比較して著しい違いを作り出す製造方法の具体化 |

| ✓ | 従来と異なる原材料の使用方法又は部品の製造方法の具体化 |

| ✓ | 既存の製品、部品に係る従来と異なる使用方法の具体化 |

| ✓ | 工具、治具、金型等について、従来と異なる使用方法の具体化 |

| ✓ | 新製品の試作品の設計・製作及び実験 |

| ✓ | 商業生産化するために行うパイロットプラントの設計、建設等の計画 |

| ✓ | 取得した特許を基にして販売可能な製品を製造するための技術的活動 |

【研究・開発に該当しない場合の例示】

| ✓ | 製品を量産化するための試作 |

| ✓ | 品質管理活動や完成品の製品検査に関する活動 |

| ✓ | 仕損品の手直し、再加工など |

| ✓ | 製品の品質改良、製造工程における改善活動 |

| ✓ | 既存製品の不具合などの修正に係る設計変更及び仕様変更 |

| ✓ | 客先の要望等による設計変更や仕様変更 |

| ✓ | 通常の製造工程の維持活動 |

| ✓ | 機械設備の移転や製造ラインの変更 |

| ✓ | 特許権や実用新案権の出願などの費用 |

| ✓ | 外国などから技術導入により製品を製造することに関する活動 |

(3)研究開発費の管理方法

上記のとおり、研究開発活動とそれ以外との線引きは、実務上しばしば難しい場合があります。

研究開発費に該当するか否かについて、企業自らが説明できる状態とする観点からも、研究開発プロジェクトの管理体制を整備することをお勧めします。

この具体的な管理方法は企業により異なりますが、研究開発プロジェクト又は研究テーマごとに活動を区分し、それぞれに要した費用等を整理・集計しておくことが適切です。場合によっては、プロジェクト単位の原価計算が必要となることもあります。

人件費の按分など、プロジェクト単位の従事時間等を把握する必要が生じる場合も多く、プロジェクト・研究テーマごとの活動管理の重要性は高いといえます。

2.ソフトウェアとは

ソフトウェアとは、コンピュータを機能させるように、指令を組み合わせて表現したプログラム等をいいます。

基準上の定義は抽象的ではありますが、会計ソフト等のパッケージソフトウェアや、オンライン上で提供されるクラウドサービスをイメージしていただくと、理解しやすいかと思います。

ソフトウェアの会計処理を検討する場面において、研究開発と論点が同時に取り扱われていることに違和感を覚えられる方もいらっしゃるかもしれません。

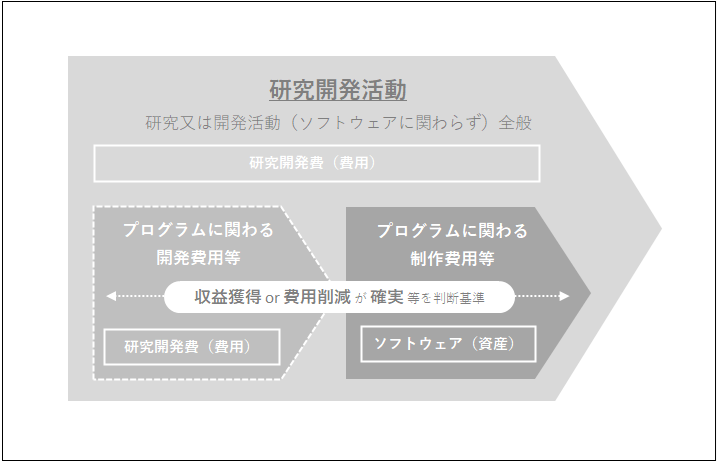

しかし、ソフトウェア開発は研究開発活動と密接に関連しており、この両者を切り離して論じることは適切ではないとの考え方から、同一の会計基準の枠組みで扱われています。新しいソフトウェアの開発を行う場合、その初期段階は新たな製品等の開発に該当し、研究開発活動としての性格が強くなります。

一方、開発が進捗し、将来の収益獲得又は費用削減への貢献が具体化するにつれて、研究開発としての性格は相対的に弱まり、資産としての性格が強まっていきます。

このため、ソフトウェア開発に係る支出は、その発生段階に応じて会計処理が変化します。

開発初期段階の支出は研究開発費として費用処理されるのに対し、一定の要件を満たす開発後期の制作費用は、ソフトウェアとして資産計上されることとなります。この「研究開発費(費用)」と「ソフトウェア(資産)」の境界の判定は容易ではなく、ある程度プロジェクト単位の個別判断が必要となります。

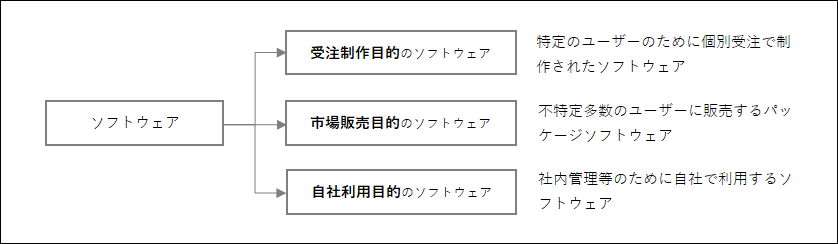

なお、ソフトウェアの会計処理は、その制作・取得の目的に応じて、次の3区分に分類されます。

対象となるソフトウェアの性質にもよりますが、既製品が存在する分野であればソフトウェアを一から開発するのではなく、他社から購入するケースが多いと考えられます。

この点、会計処理は自社開発か購入かといった取得形態によってではなく、まずは制作・取得の目的(受注制作・市場販売・自社利用)よって会計処理が変化します。

特によくあるのは、内部管理目的の会計システムや販売管理システム等を外部から購入する場合ですが、これらは基本的に「自社利用目的のソフトウェア」に該当します。

3.研究開発費、ソフトウェアの会計処理概要

(1)研究開発費の会計処理

研究開発費は、すべて発生時に費用として処理しなければならないとされています。

通常は販売費及び一般管理費として計上されますが、製造現場における研究開発に係る費用については、一部を製造原価に含めることも認められています。

ただし、その場合には棚卸資産に研究開発関連の費用が配分されることとなるため、その内容や範囲について明確に説明できることが求められます。無条件に製造原価として処理してよいわけではない点に留意が必要です。なお、支出の対象が機械装置等の固定資産であっても、その取得目的が研究開発にある場合には、原則として発生時に費用処理します(研究開発終了後に他目的への転用が認められる部分については、資産計上が認められる場合があります)。研究開発を外部委託するケースも少なくありませんが、その場合も、当該研究開発成果を検収した時点において費用として計上します。

研究開発活動は何もソフトウェア開発に限ったものではありません。ソフトウェアに関わらない場合は基本的に費用処理、一部原価に含まれることもありますが、

(2)ソフトウェアの会計処理

ソフトウェアは、一定の要件を満たす場合には無形固定資産として計上します。

ソフトウェアの会計処理は前述のとおり、その制作・取得目的に応じて、①受注制作、②市場販売目的、③自社利用の3区分に分類され、それぞれについて認識・測定・償却等の取扱いが定められています。

受注制作のソフトウェアは、基本的に原価として扱い、収益認識前の原価相当額は棚卸資産として扱われます。収益認識については、収益認識基準に従います。

市場販売目的のソフトウェア及び自社利用のソフトウェアについては、研究開発に該当する部分を除いた制作費用を、無形固定資産として計上することとなります。

各区分ごとの具体的な会計処理については、個別の解説において詳細に検討いたします。

【研究開発費とソフトウェアまとめ概要図】

研究開発費とソフトウェアの論点は特定の企業を除き、継続的に触れることは少なく、実務上は詳細を知らずとも日常の会計処理には問題ないことが多いのではないでしょうか。

ただ、新商品の開発や、システム開発プロジェクト等を立ち上げた場合には必要な知識となりますので、そういった機会がある場合には本稿を役立てて頂ければ幸いです。

本講座の概要をまとめた資料はこちらになります。

当コラムの意見にあたる部分は、個人的な見解を含んでおります点にご留意ください。

本稿と関連するテーマのコラムは以下の通りです。是非、以下の記事もご覧ください。

- 【会計実務講座】研究開発費とソフトウェア - 受注制作目的のソフトウェアの会計処理 研究開発費、資産計上の区分やタイミングの違い

- 【会計実務講座】研究開発費とソフトウェア - 市場販売目的のソフトウェアの会計処理 研究開発費、資産計上の区分やタイミングの違い

- 【会計実務講座】研究開発費とソフトウェア - 自社利用目的のソフトウェアの会計処理 研究開発費、資産計上の区分やタイミングの違い

弊事務所では、企業会計(財務会計)に関する支援業務を幅広く提供しております。

初回ご相談時の報酬は頂いておりませんので、お気軽にお問い合わせください。